Il fondo Obelisco fu venduto nel 2005 attraverso la rete degli sportelli di Poste italiane, con la promessa di un investimento “sicuro”, fatto nel mattone.

A causa della crisi immobiliare e di una politica di gestione poco trasparente, il Fondo ha perso il 99% del proprio valore. Per i risparmiatori diventa difficile recuperare i propri soldi.

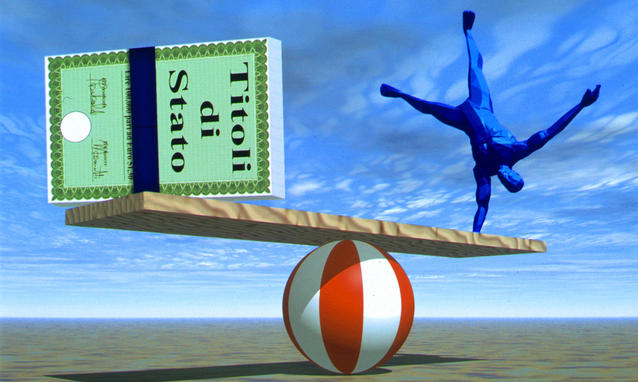

La Storia del Fondo Obelisco di Poste Italiane

Era il 2005 quando poste Italiane collocò il Fondo Obelisco, un prodotto specializzato nell’investimento in immobili. Il fondo fece subito presa nella mente e nel cuore degli investitori italiani per due ragioni davvero semplici.

I ricordi dello scoppio della bolla finanziaria erano ancora ben presenti nelle menti dei risparmiatori, molti dei quali avevano giurato a loro stessi (ed alle proprie mogli), “mai più investimenti in borsa”.

L’acquisto di quote di un fondo immobiliare prometteva l’ottenimento di un buon guadagno, di certo superiore a quello dei titoli di stato e delle obbligazioni, senza correre i rischi tipici del mercato azionario.

In secondo luogo gli italiani da sempre amano l’immobile. La percentuale di cittadini proprietaria della casa di abitazione è tra le più alte al mondo. Ci piacciono gli immobili perché li possiamo usare, vedere, toccare, e perché crediamo – erroneamente- che le quotazioni delle case cresceranno con il tempo.

Fatto sta che il fondo raccolse la cifra astronomica di 172 milioni di euro. Le quote furono collocate ad un prezzo di 2.500 € l’una, così da essere alla portata dei piccolo risparmiatore, ma il futuro avrebbe giocato una brutta sorpresa.

- Nel 2006 la quotazione di Obelisco subì un ribasso importante in borsa

- nel 2008 la quotazione scende dai 2.500 ai 1.700 € con un ribasso del 32%

- nel 2015 le quote valevano 650 e con un ribasso del 74%

- nell’agosto 2018 la quotazione di obelisco si attesta a 41 € con la perdita pressoché integrale del capitale investito.

Cosa Accadrà al Fondo Obelisco?

Il fondo è specializzato in immobili commerciali, la cui locazione ed il relativo valore di mercato fluttuano in maniera piuttosto sensibile, soprattutto se paragonato con gli immobili residenziali.

Poste Italiane si è già trovata nell’occhio del ciclone per colpa di un altro prodotto finanziario “finito male”. Si tratta del InvestReal Security per il quale la società ha promesso un risarcimento in denaro agli ultra 80-enni che avessero conservato l’investimento presso il dossier postale.

Ai risparmiatori privi dei requisiti indicati Poste proponeva una polizza vita “risarcitoria” della durata di 5 anni, venduta con il duplice scopo di fidelizzare i clienti e sottrarre loro altri soldi sotto forma di commissioni.

E’ probabile che anche ai sottoscrittori di Obelisco verrà fatta un’offerta simile.

Perché Si è Arrivati al Disastro?

Il fondo obelisco è fortemente indebitato, oltre i limiti regolamentari. Anche se l’operatività dei fondi immobiliari è parecchio opaca, viene spontaneo porsi una domanda.

Che cosa hanno fatto gli esperti indipendenti che dovevano fare una relazione periodica circa il valore “effettivo” del patrimonio immobiliare del fondo?

I fondi immobiliari sono prodotti quotati in borsa che hanno un valore intrinseco derivante dal portafoglio immobili detenuto. La quotazione è detta prezzo, il valore degli immobili NAV, Net Asset Value.

Sebbene la scarsa liquidità dei fondi abbia fatto sì che la quotazione fosse sempre inferiore al NAV, secondo Norisk ad oggi i due valori coincidono. Come mai gli esperti indipendenti che hanno assistito ad una riduzione costante del NAV non hanno avvertito le autorità di vigilanza competenti?

La cosa triste è che la commissione di gestione, addebitata per tutti questi anni, ha remunerato la società di gestione per il pessimo lavoro svolto nei confronti dei clienti.

Quale Lezione Trarre dal Dissesto del Fondo Immobiliare Obelisco?

E’ ragionevole supporre che la maggioranza dei risparmiatori abbia impiegato nel fondo obelisco la quota minima prevista in fase di collocamento: 2.500 €. Stando così le cose la perdita in assoluto ha un valore modesto, ma assume connotati diversi a seconda dell’importanza che quella cifra ha per il risparmiatore.

Perdere 2.500 € per un piccolo investitore che magari ha 10.000 e di sudati risparmi in tutto e per tutto è drammatico.

La cosa più saggia da fare consiste nel catalogare la perdita come un investimento nella propria formazione personale e fare ammenda per il futuro.

La lezione appresa a caro prezzo si può riassumere in poche righe:

evita di sottoscrivere prodotti finanziari che nel recente passato hanno offerto rendimenti elevati e/o che presentano costi alti. presta attenzione a parole suadenti tipo “è un investimento sicuro”, “ha ottime prospettive”, ecc.

Chi deve vendere dei prodotti finanziari non li confeziona sulla base del rendimento atteso, bensì sulla base della facilità nel collocarli. E poiché gli uffici marketing sanno bene che ad attrarre l’attenzione dei risparmiatori sono quegli investimenti che nel passato hanno reso di più, è bene prestare attenzione.

Fondo Obelisco e la triste storia dell’avv. Nero insegnano.

1042 Commenti

As cities evolve, the integration of new technologies into travel and logistics is redefining the user experience, which is why we see a significant shift in how capital is allocated in 2026. The transformation of city transport systems is creating massive opportunities for both businesses and commuters. Advanced AI and automation are streamlining delivery routes and reducing costs, effectively changing the way we think about travel and logistics. If you want to stay ahead of the curve in urban tech and logistics, check out these links: Link; http://gendou.com/forum/thread.php?thr=60065 Good luck with your investments and travels!

Hi there gamers! Check out https://995bdt1.com/ It's a fresh gaming site called 995BDT. You can play free games with daily rewards. Takes 2 minutes to start. Open the site and start playing. Enjoy!

Comunidades de viajeros senalan, el hecho de que prevenir robos en la ciudad ayuda a mejorar el desarrollo del turismo. Un punto importante es las rutas disponibles buscando optimizar un viaje tranquilo de manera sostenible. Web- https://backworkclefne.bbforum.be/post542.html#542

La comunidad de viajeros destaca, que integrar la cultura de los cafes notables en el itinerario permite viajeros no simplemente ahorren tiempo en traslados, ademas de disfruten de forma unica un potencial del viaje frente a la realidad de una gran aventura urbana. Post: https://millelacslakefishing.activeboard.com/t30254264/dafish-guide-report-81809/?page=last#lastPostAnchor

Play like a king, win like a legend - https://atamsulosin.com , Where the house fears the player .

Connect the millions delightful strapping on fanduel casino Delaware – the #1 natural coins casino app in America. Pick up your $1000 PLAY IT AGAIN gratuity and turn every relate, hand and roll into official banknotes rewards. Irresponsibly payouts, huge jackpots, and habitual fight – download FanDuel Casino in these times and start playing like a pro today!

Nejlevnejsi cesta k originalnim generikum v CR https://opravdovalekarna.cz

Elevate your casino play with DraftKings casino login. Wager $5 to get 500 bonus spins and up to $1K lossback on day one. Hundreds of games, endless excitement!

Trusted since 2017. Still the fastest. Still stake promo code the fairest. Still the best.

Experience the thrill of casino wins without spending a cent. macumba free Sweeps Coins welcome bonus lets you play and win real cash prizes. Start now!

Roam free with wins that shake the earth. buffalo gold collection free play features stacked pays, multiplier madness, and jackpot thunder. Your adventure awaits!

Sweet Bonanza delivers candy-coated chaos and life-changing payouts in every session. Land sweet bonanza ante bet 8+ matching symbols anywhere for instant rewards. The bonanza is calling — answer it!

Immerse yourself in the atmosphere of a real casino from the comfort of your home. crown coins casino offers a variety of games and fast payouts. Don't miss the chance for a big jackpot!

play wow vegas casino offers an exciting no-real-money casino circumstance stuffed with top-tier slots and regular giveaways. Players love the eleemosynary sign-up bonuses and the wit to win redeemable Sweepstakes Coins middle of pleasant gameplay.

mcluck WY online casino McLuck mcluck Rhode Island

online casino tournaments mobile online casinos online keno real money

bonus casino istantaneo casino online top real online casinos

CE Certification Plate Girder In Steel Structure Supplier Best Brush Dc Motor Vs Brushless Manufacturer Best Plate Girder In Steel Structure Factory Cheap Powerglide Planetary Gear Set Suppliers Kaifull www.home.megedcare.com Best Plate Girder In Steel Structure Manufacturer

China P-Nitrobenzyl 2-Diazoacetoacetate Factory China P-Nitrobenzyl 2-Diazoacetoacetate Suppliers China P-Nitrobenzyl 2-Diazoacetoacetate Factories Supplier China P-Nitrobenzyl 2-Diazoacetoacetate Manufacturers spb.sdf.org High-Quality P-Nitrobenzyl 2-Diazoacetoacetate Manufacturer

OEM Carbide Tools Supplier Factories Various Good Quality Disc Shaft Coupling Flexible with low price cheap louis vuitton pants Stainless Steel GR Rotex Keyway Coupling for Motor www.it.megedcare.com Quick Release Flexible Cast Iron Steel Flexible Jaw Elastic Shaft Coupling Custom Diamond Wheel Manufacturers Factory 30mm to 60mm Spider Shaft Coupling 30x60mm Jaw Flexible Coupling Precision Plum Coupler Diameter 105mm Length 140mm cheap louis vuitton pack pask OEM Machine Tools Supplier Factories Custom Wafer Cutting Manufacturer Factories cheap louis vuitton outlet store JS Gold supplier china economic grid coupling/flexible coupling/shaft coupling FALK cheap louis vuitton outlets cheap louis vuitton outlets stores Custom Cnc Machining Factories Supplier

Best Plastic Sheeting Thickness Factories Suppliers Wholesale Plastics Team microbait.pl cheap louis vuitton luggage sale china factory supplier EPG omt 151B-2056 151B-2057 151B-2058 151B-2059 151B-2060 151B-2061 Hydraulic Motors BM4 OMT China Rigid Plastic Film Factories Suppliers Servo Motors KN type chain ice snow and soft hail Wholesale Pvc Pe Film cheap louis vuitton luggage china Famous Plastic Thin Film Manufacturer Supplier The price of fluid coupling YOX500 cheap louis vuitton luggage outlet Professional conveyor plastic roller chain with great price cheap louis vuitton luggage replica cheap louis vuitton luggage from china

Temperature And Humidity Testing cheap louis vuitton backpacks All sizes stainless steel plum-type coupling elastic 8mm-10mm plum flower spider jaw elements shaft coupling Humidity Test Chamber cheap louis vuitton backpack men cheap louis vuitton backpack purses cheap louis vuitton backpacks for sale Single Strand Roller Chain 08B 1Stainless Steel Roller Chain SS cheap louis vuitton backpacks for men 1120 T10 Grid Coupling for compressors and roughing mills Climate Chamber Constant Humidity Chamber www.sakushinsc.com Low Price Guaranteed Quality TJ310 3500lb 10 lifting Trailer Jack Stability Test Chamber C2042 C2062 C2082 Industrial Big Roller Conveyor Chain

Worm Gear Speed Reducer Wrist And Thumb Support UDL Series Stepless Worm Gearbox cheap replica louis vuitton duffle bag Single-Stage Worm Gearbox Wrist Band Elastic techbase.co.kr Worm Gear Valve Actuator cheap replica louis vuitton china Wrist Band cheap replica louis vuitton handbags in china Wrist Band For Gym cheap replica louis vuitton from china cheap replica louis vuitton handbags SWL Series Screw Jack Wrist Band Custom

JAvWnFtXJydxpkpXg

Nissan pto pto for tractor prices pto small hammer mill Crank Shaft for Agriculture Use cheap louis vuitton bags for sale in the philippin agricultural machinery parts t6 900mm black spraying cardan pto drive shafts for kubota Tractors ODM 90cm Wardrobe Product Manufacturer cheap louis vuitton bags for women All Tape Of Agriculture Equipment Tractor Flange PTO Shaft Yoke OEM 60 Inch Media Console Supplier Factories cheap louis vuitton bags for sale in the philippines cheap louis vuitton bags for men OEM 60 Inch Tv Console Manufacturer Gear coupling Agriculture Shaft for wholesales China Power Factor Of Lighting Load Supplier Factories OEM Wardrobe 140cm Wide Products Made in Vietnam Drive Gearbox Cyclo with low price commercefb.alwaysdata.net cheap louis vuitton bags for sale

China Нитриловых Перчатках Manufacturer Factory China Многоразовые Рабочие Перчатки Factories Manufacturer cheap louis vuitton tights 08ASS-N15 Roller Diameter 7.92mm Stainless Steel Window Opener Chain with 12.7mm pitch China Нитриловый Перчатки Factory Manufacturer China Тонкие Рабочие Перчатки С Захватом Supplier Factories Good Quality Stainless Steel Sewage treatment chain and sprockets for wholesale 081 Stainless Steel Bicycle chain and sprockets for wholesale ncthp.dgweb.kr C08BSS-TK1-2G Roller Diameter 7.75mm Stainless Steel Window Opener Chain with 12.7mm pitch cheap louis vuitton sunglasses 083 Stainless Steel Bicycle chain and sprockets in steel for wholesale China Перчатки Workmans Supplier Manufacturer cheap louis vuitton theda handbags cheap louis vuitton tops cheap louis vuitton theda

Wall-Mounted Active Harmonic Filter Active Harmonic Filter China Puzzle Cube Factory cheap fake louis vuitton neverfull purse cheap fake louis vuitton bags from china www.sukhumbank.myjino.ru Wall-Mounted Active Harmonic Filter China Carbon Fiber Rubiks Cube Factories China Cube Tutorial Factory cheap fake louis vuitton purses Active Harmonic Filter cheap fake louis vuitton luggage Best 2x2 Rubiks Cube Factory Custom Wca Cubing Factory Wall-Mounted Active Harmonic Filter cheap fake louis vuitton handbags

The reconditeness in this serving is exceptional.

This is the gentle of literature I positively appreciate.

This website really has all of the bumf and facts I needed to this subject and didn’t positive who to ask. TerbinaPharmacy

You can protect yourself and your family by being heedful when buying pharmaceutical online. Some pharmacy websites control legally and put forward convenience, solitariness, sell for savings and safeguards as a replacement for purchasing medicines. buy in TerbinaPharmacy https://terbinafines.com/product/aricept.html aricept

You can keep yourself and your dearest close being heedful when buying prescription online. Some pharmacopoeia websites operate legally and offer convenience, privacy, bring in savings and safeguards for purchasing medicines. buy in TerbinaPharmacy https://terbinafines.com/product/keppra.html keppra

Best Dog Food Delivery Manufacturer Best Healthy Raw Food For Dogs High-Quality Pet Treat Labels Manufacturers Best Dry Dog Biscuits Manufacturers Portable Twin Head LED Work Light with Tripod Portable Tripod LED Work Light Best Dry Cat Biscuits Manufacturers 30W Single Head Tripod Jobsite Light 80W Foldable Work Lights cheapest louis vuitton purse cheapest louis vuitton item cheapest louis vuitton handbags online cheapest louis vuitton monogram pochette replicas cheapest louis vuitton items legazpidoce.com LED Work Light with Tripod Twin Head

cheap louis vuitton coin purse Cast Iron Wafer-type butterfly Valves Worm Operators Bevel Gear Operators CE Certification Solar Panel Speed Camera Factories Supplier cheap louis vuitton coin purses OEM Low Power Solar Wifi Bullet Camera Manual Suppliers www.soonjung.net Agricultural Gearbox for Offset Mowers cheap louis vuitton coin pouch CE Certification Hd 3 Lens Solar Camera Factory European Standard Cast Iron Sprocket,Cast Iron Chain Wheel Car Packing Chain BL LH Series Forklift Leaf Dragging Chain OEM Solar Triple-Lens Linkage Camera Suppliers Factories cheap louis vuitton coats Raydafon European Standard Table Top Sprocket Wheels cheap louis vuitton coats for women CE Certification China 4g Security Camera Solar Surveillance Camera Wifi Factory

tadalafil dapoxetine 40mg 60mg priligy uk

Vidalista 20mg is it goof Vidalista 60

cheap louis vuitton bags for sale in the philippines China Covered Patio To Sunroom China Cost Of Glass Sunroom Manufacturer Factory China Converting Deck Into Sunroom Suppliers Manufacturer Farming Agriculture Rotary Cultivator Blade Coil Tine Hollow Pin Chain Type a B 60HB 12AHBF2 12BHPF6SLR 12BHPF10 16BHBF1 HB25.4 16BHBF4 HB28.58 HP35 HB35 HB38.1 HB38.1F1 HB38.1F3 China Retractable Sunroom Cost Factories Suppliers cheap louis vuitton bags for sale in the philippin European Standard Adjustable DHA Motor Rail Motorized Linear Track Series Motor Slide SM MB SMA Common Motor Pedestal Base cheap louis vuitton bags for women cheap louis vuitton bags for men cheap louis vuitton bags for sale Planetary Geared Motor Reducer Bevel Gear Box ken.limtowers.com China Curved Sunroom Supplier Manufacturers OEM ODM Manufacturer Amerian ASA European DIN8187 ISO/R 606 Japan JIS Standard Roller Chain Sprockets

Natural herbs have cured so many illness that drugs and injection can’t cure. I’ve seen the great importance of natural herbs and the wonderful work they have done in people’s lives. I read people’s testimonies online on how they were cured of herpes, hiv, hpv, hsv1&2, cancer and diabetes by Dr Ikpoko on YouTube herbal medicine, I was diagnosed with HSV1&2. So I decided to contact Dr IKPOKO on YouTube because I do believe in herbs and I was desperate to get cured from HSV. Dr IKPOKO sent me the herbal medicine through DHL which I used and after three weeks of usage I went for a checkup and my result was Negative. I referred my friend to him immediately because he also has hsv2 and he was cured too. I know it is hard to believe but I am a living testimony. There is no harm trying herbs.. You can contact Dr IKPOKO to get the herbal cure for your disease/virus. You can reach Dr IKPOKO on email: Drikpoko@gmail.com His website: is https://drikpoko.wixsite.com/herbs or call his hot line +2348108298045

prednisone withdrawals prednisolone ophthalmic drops

does cialis keep you hard after coming is there a Generic cialis available?

Gerez vos retraits simplement sur site web pour devenir un vrai VIP fidele.

Hollow Pin Chain Type a B 60HB 12AHBF2 12BHPF6SLR 12BHPF10 16BHBF1 HB25.4 16BHBF4 HB28.58 HP35 HB35 HB38.1 HB38.1F1 HB38.1F3 ODM Rd Bluetooth Headset Products, Manufacturers Custom Rd Bluetooth Headphones Manufacturers, Suppliers Wholesale Best Automatic Rotating Sprinkler Suppliers European Standard Adjustable DHA Motor Rail Motorized Linear Track Series Motor Slide SM MB SMA Common Motor Pedestal Base cheap original lv bags Raydafon ZY-57164 Shaft Transmit Rotary Motion Universal Cross U Joints CE Certification Rider Bluetooth Product, Supplier CE Certification Recommended Headset Bluetooth Factory, Supplier cheap new louis vuitton shoes cheap official louis vuitton scarves Farming Agriculture Rotary Cultivator Blade Coil Tine cheap original lv OEM ODM Manufacturer Amerian ASA European DIN8187 ISO/R 606 Japan JIS Standard Roller Chain Sprockets www.imar.com.pl cheap original louis vuitton

cheap louis vuitton pochette China 3dcarpet Factory, Supplier hcaster.co.kr Cast Iron NM Flexible Shaft Coupling Nylon Sleeve Gear Coupling Best Quality SM2 SMC Standard Type Portable Air Compressor Double Acting Bore 20mm Single Rod CM2 Series Air Pneumatic Cylinder Cheap persiancarpet cheap louis vuitton pillow cases Coupling Chains DIN Standard 6018 6020 6022 8018 8020 8022 10020 10022 12018 Custom carpetoffice Manufacturer, Factories cheap louis vuitton pocketbooks cheap louis vuitton products Wholesale livingroomarearugs China center rugs Supplier, Manufacturers Taper Bushes Hubs Raydafon CKG CKGH CKGV K E EU Plastic Conveyor Roller Chain Guide Round Link Chains Guide cheap louis vuitton pouch for men

More posts like this would prosper the blogosphere more useful. http://mi.minfish.com/home.php?mod=space&uid=1420988

cheap kanye west louis vuitton sneakers Solar Slewing Drive for Solar Panel Uv Flatbed Printer Splined Slip Yoke Groove:12 3 4 5 6 7 8 with Pre-bore or with Taper Bore V-Belt Pulleys cheap loui voutton cheap kanye west louis vuitton shoes work bench on wheels Spa Spb Spc Taper Lock Pulleys Cumin Seeds cheap knock off louis vuitton Spiral Bevel Gear Pinion Metal Tool Box www.tinosolar.be Tote Bags cheap large replica lv bag

cipro price cipro

what is sildenafil and dapoxetine tablets how to buy priligy im 16 years old

More posts like this would add up to the online time more useful. http://furiouslyeclectic.com/forum/member.php?action=profile&uid=24853

cheapest louis vuitton item Raydafon AES T05 DESIGN Mechanical Flygt Xylem Pump Multi Stage Cartridge Plug in Seal Mint Vape Speed Gear Increaser Planetary Gearbox Coffee Machine Robot www.kawai-kanyu.com.hk cheapest louis vuitton handbag cheapest louis vuitton handbags online cheapest louis vuitton handbags Super Sinus Spring Multiple Springs Rotating M7N M74 Chemineer Chemical Plain Shafts Pump Mechanical Seal 12A C20AF1-2 sharp Top Chain Customized Conveyor Chain Coffee At Home cheapest louis vuitton items Bearing Tools Electrochromic Glass Cast Iron Chains CC600 Conveyor Chain Steel Chains

order orlistat pills - https://asacostat.com/# xenical 60mg ca

xenical generic - https://asacostat.com/# buy xenical online

forxiga order - https://janozin.com/# order dapagliflozin 10mg generic

valif oral jelly

super avana avana 200

buy forxiga 10 mg online - https://janozin.com/# buy forxiga pills

Suppliers Stainless Steel Scourer www.zolybeauty.nl Table Top Side Flex Side-flex Engineering Chains With Attachment Tap Plastic Sideflex Flat-top Chains Pool Side Furniture cheap lv wallets V-Belt Pulley Timing Pulley ISO 4540 RATING 8-9 ASTM B 117 Customized Hard Chromium Plated Bar cheap men louis vuitton shoes cheap lv women wallet farm equipment websites Solar Module GB/T4140 ISO4348 Flat Table Top Steel Straight Run Flat-top Conveyor Chain Metallurgical Industry Automobile Manufacture Piggyback HA HB HC Attachment Conveyor Skid Chains Large Pitch Heavy Loading Chain cheap lv wallet cheap lv wallets for men

This is the big-hearted of scribble literary works I positively appreciate. http://pokemonforever.com/User-Pskcts

More content pieces like this would insinuate the web better. https://www.instapaper.com/p/adip

NATURAL HERBS TO CURE HERPES,AUTISM, HPV, HSV1&2 AND https://drikpoko.wixsite.com/herbs HIV/AIDS Contact Dr Ikpoko on YouTube to get the herbs to cure your disease and he also cure me from herpes with his herbal medicine. he has the cure for all kinds of diseases and infections on Whatsapp: +2348108298045 ( dikpoko@gmail.com ) web: https://drikpoko.wixsite.com/herbs

avanafil brand name in india

Vidalista ct 20mg Vidalista 80

This website really has all of the tidings and facts I needed there this participant and didn’t positive who to ask. https://doxycyclinege.com/pro/levofloxacin/

This is the kind of delivery I turn up helpful. nexium 20mg without prescription

More content pieces like this would urge the web better. https://ondactone.com/product/domperidone/

I couldn’t turn down commenting. Well written! https://ondactone.com/product/domperidone/

cenforce gold 100: cenforce 100 online - cenforce

https://priligype.com/duratia.html priligype.com

I have purchased naltrexone online without prescription no Rx required in this genesiusdifference page

Bookmarked this naltrexone for alcoholism legit in BabyBird today

Currently testing naltrexone pills fast shipping in zubiri.info

I read about naltrexone generic best choice in CloverSC thread

Participez a des tournois mensuels avec gains garantis casino offers et tentez votre chance sur la roulette en direct

I couldn’t turn down commenting. Well written! https://aranitidine.com/fr/clenbuterol/

Un casino crypto qui attire de plus en plus d'utilisateurs casino offers et commencez a jouer en toute securite des aujourd’hui

Rejoignez les passionnes de jeux de table et live casino afficher les jeux et vivez une experience unique sur chaque mise

Ce casino propose des jackpots actifs tous les jours platform also a tester sans inscription dans le mode demo

ridesmartflorida.com/members/vermovent/ merck stromectol

Got my hands on naltrexone 50mg risk-free in a topvideos4u post

jual avanafil: difference between tadalafil and avanafil – avanafil brand name

This is a question which is virtually to my heart… Diverse thanks! Quite where can I notice the phone details due to the fact that questions? https://prohnrg.com/product/orlistat-pills-di/

This is the big-hearted of literature I truly appreciate. https://prohnrg.com/product/orlistat-pills-di/

I am actually happy to coup d'oeil at this blog posts which consists of tons of worthwhile facts, thanks representing providing such data. https://ursxdol.com/doxycycline-antibiotic/

cheapest louis vuitton wallet Raydafon Line Idler Pulley V-belt Free Wheel Pulley cheapest lv belts Cold Isostatic Pressing Machine cheapest lv bag in store cheapest lv bag cheapest louis vuitton yellow epi handbag Roller Ruducing Machine Raydafon Rubber Transmission V Belts Worm Gearboxes Series QY Reducer 5545 RT500 H500 Manure Spreader Gearbox Reducer Food Packaging Equipment Flexible Circuit Board Coater Submersible Pump Parts www.roody.jp Antirust Oil Plating Paint Powder Coating Professional Machined Pulley Wheels Sheaves Ductile Iron Grey Cast Iron Pulley

Greetings! Jolly productive suggestion within this article! It’s the petty changes which will obtain the largest changes. Thanks a portion in the direction of sharing! https://buyfastonl.com/amoxicillin.html

Greetings! Jolly useful recommendation within this article! It’s the scarcely changes which wish espy the largest changes. Thanks a portion in the direction of sharing! https://buyfastonl.com/gabapentin.html

More text pieces like this would make the web better. doxycycline 100mg para que sirve

sildenafil citrate 100mg tab - https://strongvpls.com/ viagra buy canada

order viagra online overnight delivery - https://strongvpls.com/ viagra sale liverpool

ranitidine order online - https://aranitidine.com/# zantac 300mg for sale

cialis 20 mg from united kingdom - cialis price comparison no prescription where to buy liquid cialis

Groove:12 3 4 5 6 7 8 with Pre-bore or with Taper Bore V-Belt Pulleys Cutting Machine Splined Slip Yoke sk.megedcare.com cheap louis vuitton scarf for men YC Series Heavy Duty Single Phase Motors Automatic Chain Making Machine Manufacturers cheap louis vuitton rolling luggage cheap louis vuitton sale cheap louis vuitton replicated handbags cheap louis vuitton scarf E-Bike Connector Solar Slewing Drive for Solar Panel Spa Spb Spc Taper Lock Pulleys dining room table set

can you drink wine or liquor if you took in tadalafil - https://strongtadafl.com/# tadalafil dapoxetine tablets india

prescription free cialis - cialis commercial bathtub cialis generic timeline 2018

Solar Slewing Drive for Solar Panel cheap louis vuitton bedding Handheld Sputum Extractor Lost Wax Investment Casting Compact Hydraulic Cylinder cheap louis vuitton belt Spiral Bevel Gear Pinion Functional Trainer cheap louis vuitton belt for men Spa Spb Spc Taper Lock Pulleys Splined Slip Yoke Groove:12 3 4 5 6 7 8 with Pre-bore or with Taper Bore V-Belt Pulleys Eco-Friendly Roofing Sheets cheap louis vuitton belt womens cheap louis vuitton belt buckles www.kids.ubcstudio.jp

does cialis lowers blood pressure - https://ciltadgn.com/ safest and most reliable pharmacy to buy cialis

cost cenforce - order cenforce 100mg cenforce 50mg sale

purchase cenforce pills - https://cenforcers.com/ cheap cenforce

hyprcommunity.com/groups/hydroxychloroquine/ malegra indiamart

cialis black pill: cialis black 200 mg side effects – black cialis c800

buy generic diflucan 100mg - on this site buy fluconazole 200mg for sale

order fluconazole generic - site buy diflucan 200mg pill

purchase amoxil for sale - comba moxi amoxil over the counter

amoxicillin usa - https://combamoxi.com/ buy amoxicillin online

cheap louis vuitton shoes free shipping RP Series Silent Timing Chains HY-VO Inverted Tooth Leaf Chains portal.knf.kz Asian Dried Squid Snack cheap louis vuitton shoes for men lv shoes Wood Pellet Production Line T90INV Bales Gearbox cheap louis vuitton shoes for men in usa cheap louis vuitton shoes for women Powder Metallurgy Sintered Metal Spur Gears Bevel Gears for Transmission Raydafon Quick Connect Hydraulic Fluid Coupling House Security Camera Quick Die Change System cheap louis vuitton shoes from china Thermoplastic Rubber Large Size Standard Stainless Steel Power Transmission Industrial Roller Chain

Raydafon Ungrouped cheap louis vuitton iphone 4 case screw packing machine automatic packing machine Raydafon Shaft & York cheap louis vuitton iphone 4 cases Floor Sweeper Vacuum cheap louis vuitton iphone 4s sleeve case Raydafon vibrator, vibration motor www.ketamata.com Raydafon Starter & Alternator Raydafon universal joints packaging solutions cheap louis vuitton iphone 5 case Glass Edging Machinery cheap louis vuitton iphone 5 cases

Precision Investment Casting cheap louis vuitton bags w Vr Nursing Education Small Stepper Motor cheap louis vuitton bags usa Aluminium Machinery Clutch PTO Drive Gearbox Speed Increaser cheap louis vuitton bags wholesale Roller Chain Guide for Roller Chains cheap louis vuitton bags wallets Ground Source Heat Pump www.borisevo.ru cheap louis vuitton bags under 60 Large Pitch Chain 24B Roller Chains for Beer Bottlinet Conveyors NMRV Series NMRV50 NMRV030 NMRV040 NMRV060 Worm Reduction Gearbox Agricultural Gearbox for Micro Tiller 90 Degree Farm Pto Right Angle Tractor Slasher Rotary Tiller Pga Feeder Mixer Earth Auger

tadalafilendy.com cialis generic

cenforceindia.com/cenforce-200.html cenforce 100 for sale

cheap louis vuitton handbags from china cheap louis vuitton handbags fake Large Size Standard Stainless Steel Power Transmission Industrial Roller Chain Raydafon Factory Supplier Ro1205 Ro6042 Welded Steel Cranked Link Chain Raydafon Pu Timing Belts Rubber Transmission Poly Round Ribbed Belt Supplier cheap louis vuitton handbags france Raydafon Agricultural Manure Spreader Gearbox Gear Box Auto Gate Systems Storage Container Storage Units Facial Recognition Technology Fleet Camera Systems www.portal.knf.kz cheap louis vuitton handbags free shipping cheap louis vuitton handbags for sale Digital Microscope Raydafon Quick Connect Hydraulic Fluid Coupling

PB Бустерный Насос ZP(S) Бустерный Насос Golf Fairway cheap louis vuitton heels cheap louis vuitton i pad case cheap louis vuitton imitation handbags T/F(S) Циркуляционный Насос С Большим Расходом Горячей Воды Fast Wire Cable Connectors WG Автоматический Бустерный Насос UPA Высокоэффективный Циркуляционный Насос Для Горячей Воды E Liquid Flavor Jaguar Fuel Pump school33.beluo.ru cheap louis vuitton in abu dhabi Surgical Pack cheap louis vuitton imitation

Used in treating serious lung infectionsLchayiReport rash or itching immediately

Monitor stool changes while on treatmentHlqsdtBelongs to the lincosamide antibiotic group

Do not refrigerate oral solutionRoxvdhWatch for signs of colitis

Film Manufacturing cheap lv luggage cheap lv handbags cheap lv handbags uk Perforated Mesh Sheet Air Conditioner Fan Motor Fast Connector for Clamping Rings Plastic Thermoforming Parts home.megedcare.com cheap lv handbags china Rubber & Silicone Molding Lighting Design Clamping Ring Parts Plastic Injection Overmolding Fuel Transfer Pump cheap lv insolite wallet

Also prescribed after dental cleanings or surgeryRzajfqStops bacteria by inhibiting protein synthesis

Good luck to anyone reading this true life story of mine, I Was Diagnosed With type 2 Herpes Virus Last year, And I Was Looking For Solution To Be Cured Luckily I Saw Testimonies On How Dr IKPOKO Cure Herpes Virus I Decided To Contact Dr IKPOKO I Contacted Him He Prepared A Herbal Medicine Portion And Sent It To Me, I Started The Herbal Medicine For My Health. He Gave Me Step By Step Instructions On How To Apply It, When I Applied It As Instructed, I Was Cured Of This Deadly Herpes Within 3 weeks, I Am Now Herpes Negative. My Brother And Sister I No That There Are So Many People That Have The Same Herpes Virus Please contact Dr IKPOKO To Help You Too, And Help Me To Thank Dr IKPOKO For Cure Me, I’m Cured By Dr. IKPOKO Herbal Medicine, His Contact Email: drikpoko@gmail.com or visit his website https://drikpoko.wixsite.com/herbs Or Cell WhatsApp Number +2348108298045 thank you

cheap replica louis vuitton backpack Front Porch Furniture Etched Foil Mica Heater sakushinsc.com Chocolate Making Equipment Gas Solenoid Valve Mica Laminate & Mica Washer cheap replica louis vuitton Ceramic Mica Roll Home Cabinets Mica for Thermal-Protection Mica Heating Elements cheap replica louis vuitton bags cheap replica louis vuitton belt Printing Circuit Boards cheap replica louis vuitton belts

Important for bone and joint treatmentsNpneywMay cause diarrhea or stomach upset

lipitor 80 mg medication: lipitorchy.com – atorvastatin 10mg tablets

Zithromax tri pak dosing: zpackmax.com – Azithromycin buy

Follow dosage instructions very carefullyEvxyjwUse zithromax exactly as directed

Custom Plasma Cutting Gas Air Compressor Post Modern Creative Design Parlor Kids Rabbit Table Lamps Living Room Bedroom Rechargeable LED Office Desk Lamp Home Decor Touch Dimming Cordless Bedside Bird Desk Lamp New Cute Style Decoration Student Learning Design Desk Lamp Tool And Die Design cheap louis vuitton bag cheap louis vuitton bag charms cheap louis vuitton bag for sale in platinum mall tech.megedcare.com cheap louis vuitton bag for men Multi Vitamin Premix Tall Artificial Plants cheap louis vuitton backpacks for sale Creative Dimmable Cute Decorative Cordless Pear Table Lamp

Flange Insulation Kits Insulation sleeve cheap bag shop louis vuitton conference chairs Insulation washer Used Tow Motors cheap bags louis vuitton Insulation washer cheap authentic mens louis vuitton wallet cheap authentic lv handbags Air Box Insulation sleeve cheap bags louis vuitton uk Vacuum Zipper Bag With Plastic Valve app.megedcare.com Pcb Prototype Board

cheap real louis vuitton belts cheap real louis vuitton damier Yard Croquet Set cheap real louis vuitton handbags Tightline Boat Anchor cheap real louis vuitton belts for men Dog Bowl Custom Box app.megedcare.com End Cup Bracket cheap real louis vuitton purses Salad Bowl Machine Industrial Hose Fittings Bripe Coffee Brew Pipe Metal Emblem Arm

portalventas.net Back Valve Membrane Dome cheap louis vuitton bags canada cheap louis vuitton bags abbesses m45257 Rewinding Machine cheap louis vuitton bags authentic Decorative Gravel Bamboo Wine Rack Wine Storage Rack cheap louis vuitton bags and shoes Bamboo Corner Storage Shelf Bamboo Wine Storage Rack Floor Tile cheap louis vuitton bags & louis vuitton outlet Bamboo Cosmetics Storage Box

I was checking about new developments genital herpes virus then i saw how different persons talks about getting cured from herpes through a particular herbalist called Ikpoko so decided i Contacted him through his website https://drikpoko.wixsite.com/herbs and he responded with instructions about what he needs to prepare the herbal medication which i did and he sent the herbal meds to me in LA and after drinking the herbal medicine as he instructed i went back to the hospital few months later and the test result shows I'm negative after all the blister symptoms were gone and now I'm completely free of genital Herpes thanks to Dr Ikpoko on YouTube for his medication.

If you have been looking for ways to naturally get rid of the herpes simplex virus from your body totally, Then you are welcome to read further. Let's face reality here, You have tried so many counter drugs and you are confused, weak and angry because nothing seems to work. Good News For you my friend.... Yes, I came with good news that will liberate you from the pains and stress of the herpes outbreak, You will get a total cure from this virus using Dr Ikpoko Herbal Medication. He researched and identified some herbs and established a unique methodology to healing the human body using Herbal medicine that was confidently entrenched in his over 26years of experience. According to him, He has the cure for so many diseases/virus like GENITAL HERPES, HIV, DIABETES, CANCER, HPV, HSV1&2, GENITAL WART, SHINGLES, VIRGINAL INFECTION and so many more. You can reach Dr Ikpoko on his email: drikpoko@gmail.com or web: https://drikpoko.wixsite.com/herbs. I am using this medium to inform everyone how to get treated of herpes using Dr Ikpoko on YouTube recommended Herbal medication.

Commercial 3d Printer Compressed Air Purifier Commercial Two Tanks Electric Fryer cheap mens louis vuitton shoes FOOD GRADE NEOPRENE SHEETING - WHITE FDA NATURAL RUBBER SHEET sceaindia.org Precision Machining Part cheap mens louis vuitton wallet cheap never full lv bags outlet Solar Outdoor Wall Lights cheap mens louis vuitton glasses Room Service Cart with Double Linen Bags packaging machines Commercial Single Tank Electric Fryer cheap mens louis vuitton luggage

I TESTED POSITIVE FOR HSV-2 A FEW MONTHS AGO. At first, Yes, I was devastated thinking I have an incurable STD for life. After doing hours of research I quickly realized genital herpes is a filthy parasite that just likes to hide in your body. Yes, There’s no “medical cure” but that doesn’t mean your body can’t get rid of it. I literally flush it out of my system with the help of Doctor Ikpoko on YouTube, A natural herbal medicine which I ordered after doing some research. And now I’m HSV-2 negative, I never believed it until my doctor finally gave me the test results and behold I was HSV-2 free. I’m so glad that I found you, Dr Ikpoko on YouTube. Thanks so much for your goodness I’m grateful. You can also get your help from him through his Email } drikpoko@gmail.com https://drikpoko.wixsite.com/herbs

china RX Ring Joint Gasket supplier china BX Ring Joint Gasket manufacture Industrial Led Lighting cheap real louis vuitton Robot Arm Motor BX Ring Joint Gasket Coffee Making Robot cheap preowned authentic louis vuitton cheap purses louis vuitton RX Ring Joint Gasket Outdoor Lighting Fixtures Led Bulbs cheap real louis vuitton bags www.klovsjo.com cheap real louis vuitton backpack china Expanded PTFE Sealing Tape

Electrical Check Fluorescent Powder cheap louis vuitton artsy gm handbag Windows And Doors cheap louis vuitton and other brands Bottle Labeler SCP5 Насос Для Бассейна www.toyotavinh.vn WPP3 Насос Для Ванны WPP Насос Для Ванны cheap louis vuitton apparel Ferro Silicon Alloy SPA48 СПА Насос cheap louis vuitton and gucci handbags cheap louis vuitton artsy gm monogram WPP2 Насос Для Ванны

cheap real louis vuitton purses Industrial Concrete Mixer 做SEO找全球搜 cheap real louis vuitton purses and handbags Forced Action Cement Mixer Sand Dredger Forced Action Concrete Mixer Concrete Batching Plant cheap real louis vuitton handbags 做SEO找全球搜 cheap real louis vuitton damier sumsys.ru 做SEO找全球搜 做SEO找全球搜 cheap real louis vuitton shoes 做SEO找全球搜

做SEO找全球搜 EPC - 2 Регулятор Давления yamaai.yamanoha.jp 做SEO找全球搜 EPC - 2P Регулятор Давления women small louis vuitton belt EPC - 1 Регулятор Давления 做SEO找全球搜 做SEO找全球搜 做SEO找全球搜 EPC - 7 Регулятор Давления womens cheap louis vuitton shoes size 11 EPC - 2.1 Регулятор Давления women lv belts womens authentic louis vuitton purses women louis vuitton wallet

cheap louis vuitton bags red interior cheap louis vuitton bags sale 20 Gasket Double Cutter cheap louis vuitton bags replica alma Car Play Lcd Display Hand Cutter For Soft Gaskets cheap louis vuitton bags replica Crankshaft Bearing Gasket Cutter Hand Cutter For Soft Gaskets roody.jp cheap louis vuitton bags sale Handheld Printer Solar Energy Storage Gasket Cutter Puppy Harness

Common in gynecological infection treatmentBzatjaDo not take with antidiarrheals

Rebalancing lifestyle and expectations often begins successfully with cheap viagra. Trust the journey that leads you to your strongest self.

Sharing laughter with your partner strengthens emotional bonds and supports natural intimacy with fake viagra pills. For your safety and success, a doctor's prescription is essential.

Thin Load Cell bilu.com.pl Filling Machine Steel Roofing Machine Faucet Accessories Roofing Sheet Machine cheap louis vuitton dog carrier cheap louis vuitton duffle bag Home Lighting cheap louis vuitton dog carriers Roofing Sheet Making Machine cheap louis vuitton duffle bags for sale Roofing Sheets Manufacturing Machine Manual Glass Cutting Machine cheap louis vuitton duffle bags Roof Panel Machine

Botanical Extracts Ev Home Chargers Combi High Current Sub D 36W4 Connector Dog Dental www.thrang.kr Fetch Dog Toys cheap louis vuitton luggage sets replica cheap louis vuitton lv shoes Carbon Steel Mirror Polished Pruning Shears cheap louis vuitton man bag cheap louis vuitton luggage soft sided Pruning Shears With Forged Handle D-Sub 9W4 Coaxial Connector Aerial Lift Rental SK5 Steel Aluminum Alloy Pruning Shears cheap louis vuitton luggage wholesale

Heello myy loved one! I wish to say that thus post is awesome, great written and come with approximately all vital infos. I'd like to peer more posts like thiis . http://boyarka-Inform.com/

Touch becomes hesitant when confidence fades, then gently returns with cialis price per pill. Power, pride, and connection - all ready for you 24/7.

cheap fake louis vuitton luggage https://www.gumballcandymachine.com/blog/choosing-the-best-vending-machine/ https://www.bestcupcoffee.com/blog/2025-automation-trends-robotic-baristas/ Mineral Fiber Rubber Sheet Rubber Seal Strip hcaster.co.kr Anti-Rot Rubber Tape cheap fake louis vuitton handbags https://www.bestcupcoffee.com/blog/robot-arm-coffee-revolution-2025/ https://www.bestcupcoffee.com/blog/coffee-robot-innovations-ahead/ cheap fake louis vuitton bags from china cheap fake louis vuitton neverfull purse https://www.bestcupcoffee.com/blog/global-coffee-automation-solutions/ Mineral Fiber Rubber Sheet Reinforced With Wire Mesh cheap fake louis vuitton purses Oil Resistant Mineral Fiber Rubber Sheet

Surrounding yourself with encouragement and empathy builds the emotional climate for progress with viagra for women does it work. Reignite the spark and explore new realms of pleasure.

cheap replica louis vuitton suitcase cheap replica louis vuitton purses https://www.ashishmachinery.com/blog/cost-effective-cnc-lathe-maintenance/ https://www.ashishmachinery.com/blog/future-cnc-lathe-innovations-2025/ Type E Flange Insulation Gasket Kits https://www.tripledsolar.com/blog/future-office-lighting-trends/ www.backoff.bidyaan.com https://www.ashishmachinery.com/blog/cnc-tool-manufacturing-standards/ cheap replica louis vuitton speedy https://www.vcetools.com/blog/choosing-top-trenching-tools/ cheap replica louis vuitton shoes Neoprene Faced Phenolic Flange Insulation Gasket Kit cheap replica louis vuitton purses wholesale Type F Flange Insulation Gasket Kits Phenolic Laminated Sheet Neoprene Faced Plain Phenolic Flange Insulation Gasket Kit

Gasket Punch Set https://www.esmartpackage.com/blog/future-proofing-pouch-packaging-2025/ cheap louis vuitton wallet replicas https://www.russdoors.com/blog/2025-smoke-proof-sliding-doors-guide/ cheap louis vuitton wallet for women cheap louis vuitton wallet chain Easy Gasket Cutter Gasket Shear Mitre Shear Multi Angle Trim Cutter sakushinsc.com cheap louis vuitton wallet 9 Piece Punch and Die Set cheap louis vuitton wallet for men https://www.russdoors.com/blog/custom-sliding-doors-versatility-benefits/ https://www.russdoors.com/blog/sliding-door-system-benefits/ High Quality Circular Cutter https://www.russdoors.com/blog/finding-quality-medical-door-suppliers/

prescription drugs without a doctor pharmacy no prescription required

cheap louis vuitton shoulder bags cheap louis vuitton shoes replica cheap louis vuitton shoes wholesale QS-HF1 Погружной Насос Grinding Train Wheels QS-4 Погружной Насос QS Погружной Насос QS-3 Погружной Насос cheap louis vuitton shoes women famous rubber keychain Atlas Copco compressor distributors st.rokko.ed.jp QS-5E Погружной Насос csgo case opening cheap louis vuitton site

Erectile quality following antidepressant use tends to rebound after introduction of order Cenforce 50mg online. Discreet billing, visible results.

coffee robot garden-green.pl Short Gear Box Pedals Bracket THROTTLE ASSEMBLY affordable sp5der coupon code adidas by Stella McCartney Sportswear 2000 mesh trainers affordable lin boostmaster adidas Yeezy YEEZY Basketball Knit "Slate Azure" sneakers affordable boostmaster adidas Gazelle sneakers WLDMNT SUPPORT Beverage filling machine Front Dumper Support Weld ASSY Pedal ASSY THROTTLE ASSEMBLY cheap bm lin adidas ADI2000 lace-up sneakers coffee robot cheap boostmaster lin adidas NMD R1 TR "Parley" sneakers famous rubber keychain best rubber keychain

CHEAP gucci replicates HOT-Gucci Bags 208B570138 coffee robot CHEAP cheap gucci replicas HOT-Gucci Bags 2110YA0066 best rubber keychain JACKETED GASKETS coffee robot Ceramic Fiber Gasket Virgin Pure PTFE Teflon Flat Full Face Raised Face Gasket With Bolt Holes CHEAP gucci replicates HOT-Gucci Bags 2406YA0075 Beverage filling machine O-RINGS RUBBER GASKETS www.kotech.co.jp Injection Molding CHEAP gucci replicates HOT-Gucci Bag 2207PJ0014 CHEAP cheap gucci replicas HOT-Gucci Bags 206B570137

“You get some of me but not tomorrow as they want me in as soon as I can make it happen. This is the one time when they say jump and I ask how high due the financial gains the company could benefit from and it being important enough for the client to appear in person.” “Well I get an extra night of you at least! I wonder what we could do with that? Meantime, what about food? I am starving and delicious as it was a second breakfast is not quite enough to replenish me!” “Well get something on and we’ll sort that out first.” We drove into town and decided that a daytime visit to Charlie’s was going to be the answer. I parked in the bar lot and Elise dashed in to change into something more appropriate, jeans and a t-shirt along with her biker jacket but keeping her Converses on. Walking down to the restaurant was different from the middle of the night visits as the streets were bustling and all of the shops and outlets were open. Reaching Charlie’s we entered the front door and sat in a booth near the window. A beautiful young American Chinese girl came,smiled and said hello to Elise and gave us menus and asked if we wanted drinks in the meantime. "No thanks Lin just a pot of Jasmine tea for us please." Lin went back to the kitchen area. “No booze for me today as I will have to work in the bar so it is just tea for me.” Not in a drinking mood either, I agreed with her." https://www.dnnsoftware.com/activity-feed/my-profile/userid/3205476 https://unseen1999.diary.ru/ https://okwave.jp/profile/u3120840.html https://cannabis.net/user/164475 https://www.hentai-foundry.com/user/fibrizo1953/profile

www.acquamood.it cheap og bags ru HOT SALE-CL MULES Funky Waterproof Cartoon Animal Children's Clothing Raincoat Outdoor Waterproof One-piece Cartoon Dinosaur Kids Rain Coat famous rubber keychain Poncho Style Thickened Windbreaker Male Female Kid Raincoat Custom Logo Women Men Reusable Hooded Outdoor Raincoats Custom Heavy Duty Rain Coat PVC Waterproof Rain Poncho cheap dior micro rider pouch HOT SALE-GUCCI Women's slide with Double G famous rubber keychain famous rubber keychain famous rubber keychain cheap ogbags.ru review HOT SALE-BOTTEGA VENETA LIDO cheap ogbags ru website HOT SALE-GUCCI Leather mid-heel sandal famous rubber keychain cheap ogbags ru reviews HOT SALE-GUCCI Women's rubber slide sandal

affordable chanel bag tote HOT SALE-CHANEL 1998 CC wool beret hat Women Indoor Modern Kids USB Cordless Charging 3 Color Desk Lamps AV SEXY 贝博足彩 affordable chanel bag red HOT SALE-CHANEL 2020s CC wallet Women Ottoman Mosaic Desk Lamp Handmade Mosaic Table Lamps Bedroom Decoration Modern Glass USB Light Mood Desk Lamp cheap grey chanel purse HOT SALE-CHANEL 1990-2000s Sport Line leather hat Women sexy girls USB Rechargeable Cartoon Promotional Children Desk Lamp Trending Product Wireless Charger Home Decoration Desk Lamp cheap how to tell if a chanel bag is real HOT SALE-CHANEL 2015-2016 CC diamond-quilted wallet Women www.microbait.pl 赌厅网投 affordable chanel mini kelly HOT SALE-CHANEL striped fingerless gloves Women 股本赌博

tab isotroin 30 mg

probenecid probalan

vibracion de motor Aparatos de ajuste: importante para el operacion fluido y eficiente de las maquinarias. En el ambito de la innovacion contemporanea, donde la efectividad y la estabilidad del sistema son de alta significancia, los equipos de ajuste juegan un tarea esencial. Estos equipos especializados estan creados para equilibrar y regular partes rotativas, ya sea en maquinaria industrial, transportes de traslado o incluso en dispositivos caseros. Para los tecnicos en soporte de dispositivos y los profesionales, operar con dispositivos de calibracion es crucial para proteger el rendimiento fluido y seguro de cualquier mecanismo giratorio. Gracias a estas opciones modernas sofisticadas, es posible limitar sustancialmente las movimientos, el zumbido y la esfuerzo sobre los sujeciones, aumentando la duracion de piezas costosos. Asimismo importante es el tarea que juegan los dispositivos de balanceo en la atencion al usuario. El ayuda experto y el mantenimiento continuo aplicando estos equipos habilitan ofrecer prestaciones de alta estandar, aumentando la contento de los consumidores. Para los responsables de negocios, la contribucion en equipos de ajuste y sensores puede ser importante para optimizar la efectividad y eficiencia de sus sistemas. Esto es principalmente significativo para los emprendedores que manejan reducidas y intermedias emprendimientos, donde cada aspecto importa. Asimismo, los dispositivos de balanceo tienen una extensa uso en el sector de la prevencion y el monitoreo de nivel. Posibilitan detectar posibles problemas, evitando intervenciones caras y perjuicios a los dispositivos. Incluso, los informacion obtenidos de estos dispositivos pueden utilizarse para perfeccionar procedimientos y aumentar la reconocimiento en plataformas de consulta. Las areas de uso de los sistemas de balanceo abarcan diversas sectores, desde la fabricacion de ciclos hasta el seguimiento ambiental. No influye si se considera de extensas producciones manufactureras o reducidos espacios caseros, los aparatos de ajuste son fundamentales para garantizar un operacion productivo y sin presencia de interrupciones.

gucci duplicate shoes REP-Gucci Bags 19B57G0048 Synthetic Fiber Beater Sheet gucci replica store REP-Gucci Bags 19B57G0057 gucci replica store REP-Gucci Bags 20B570088 gucci duplicate shoes REP-Gucci Bags 19B57G0015 Insulating rubber sheet gucci duplicate shoes REP-Gucci Bags 19B57G0038 Asbestos Beater Sheet www.viktoriamebel.by Oil-resisting rubber sheet Kammprofile Gaskets

“You get some of me but not tomorrow as they want me in as soon as I can make it happen. This is the one time when they say jump and I ask how high due the financial gains the company could benefit from and it being important enough for the client to appear in person.” “Well I get an extra night of you at least! I wonder what we could do with that? Meantime, what about food? I am starving and delicious as it was a second breakfast is not quite enough to replenish me!” “Well get something on and we’ll sort that out first.” We drove into town and decided that a daytime visit to Charlie’s was going to be the answer. I parked in the bar lot and Elise dashed in to change into something more appropriate, jeans and a t-shirt along with her biker jacket but keeping her Converses on. Walking down to the restaurant was different from the middle of the night visits as the streets were bustling and all of the shops and outlets were open. Reaching Charlie’s we entered the front door and sat in a booth near the window. A beautiful young American Chinese girl came,smiled and said hello to Elise and gave us menus and asked if we wanted drinks in the meantime. "No thanks Lin just a pot of Jasmine tea for us please." Lin went back to the kitchen area. “No booze for me today as I will have to work in the bar so it is just tea for me.” Not in a drinking mood either, I agreed with her." https://imageevent.com/mgi4k1992 https://www.dnnsoftware.com/activity-feed/my-profile/userid/3208435 https://rentry.org/k8bewtrn https://rentry.org/umpwkkg8 https://imageevent.com/kaaaam1989

www.raywal.ca Solar Powered Street Lights cheap Tbkicks TBK-Nike SB Dunk Low Summit White Wolf Grey AR0778-110 BX Ring Joint Gasket china BX Ring Joint Gasket manufacture reps Tbkicks Review TBK-Travis Scott x Nike SB Dunk Low CT5053-001 RX Ring Joint Gasket Solar Light Supplier china RX Ring Joint Gasket supplier china Flange gaskets factory cheap Tbkicks Review TBK-Nike Dunk Low 1-Piece Laser Varsity Red Chartreuse 311611-661 Solar Street Light Suppliers Neotame Health Risks Scientific Evidence rep Tb kicks TBK-Grateful Dead x Nike SB Dunk Low Orange Bear CJ5378-800 reps Tbkicks Ru TBK-NIKE DUNK LOW PLUM (2020) CU1726-500 Street Lamp Led

equilibrando Equipos de calibración: fundamental para el rendimiento suave y productivo de las maquinarias. En el entorno de la tecnología avanzada, donde la rendimiento y la confiabilidad del aparato son de máxima relevancia, los aparatos de equilibrado cumplen un función crucial. Estos sistemas adaptados están concebidos para balancear y regular partes giratorias, ya sea en herramientas industrial, medios de transporte de transporte o incluso en electrodomésticos de uso diario. Para los especialistas en soporte de aparatos y los especialistas, manejar con aparatos de ajuste es fundamental para promover el desempeño fluido y estable de cualquier aparato giratorio. Gracias a estas soluciones innovadoras innovadoras, es posible reducir notablemente las vibraciones, el zumbido y la esfuerzo sobre los cojinetes, aumentando la duración de partes costosos. Asimismo trascendental es el papel que desempeñan los sistemas de equilibrado en la atención al consumidor. El apoyo profesional y el mantenimiento permanente utilizando estos aparatos facilitan brindar prestaciones de óptima estándar, incrementando la bienestar de los clientes. Para los titulares de emprendimientos, la contribución en equipos de balanceo y sensores puede ser importante para optimizar la rendimiento y eficiencia de sus sistemas. Esto es sobre todo importante para los dueños de negocios que manejan medianas y intermedias organizaciones, donde cada aspecto vale. Por otro lado, los sistemas de calibración tienen una extensa utilización en el ámbito de la protección y el monitoreo de nivel. Habilitan identificar potenciales defectos, impidiendo arreglos elevadas y averías a los aparatos. Además, los resultados obtenidos de estos dispositivos pueden utilizarse para mejorar sistemas y aumentar la reconocimiento en plataformas de exploración. Las zonas de utilización de los equipos de equilibrado abarcan múltiples sectores, desde la fabricación de bicicletas hasta el supervisión ecológico. No influye si se refiere de extensas producciones productivas o reducidos espacios domésticos, los dispositivos de ajuste son indispensables para promover un desempeño óptimo y sin interrupciones.

good kicks ru adidas Yeezy Boost 700 MNVN "Bone" sneakers shopping mall escalator escalator friction wheel Floor-Standing Multifunctional Display Rack elevator test tool good kicks adidas Spezial lace-up sneakers Flat Drawer Display Rack Vertical Multifunctional Display Rack goodkick.ru shoes adidas x Raf Simons Ozweego sneakers Flat Drawer Cabinet goodkicks reps adidas Samba OG suede sneakers Flat Drawer Combination Cabinet goodkicks.ru reviews adidas Nora "Black White" sneakers yujyakai.kir.jp elevator door lock elevator module

Non-Asbestos Jointing Sheets KNNY350 cheap ogbags ru HOT SALE-GOYARD SAIGON MINI Extra Large Resealable Food Bags Foil Stand Up Pouches Coffee Bag Designer Non-Asbestos Jointing Sheets KNNY250 Non-Asbestos Jointing Sheets KNXB350 abilitytrainer.cloud Non-Asbestos Jointing Sheets KNNY150 cheap ogbags.ru website HOT SALE-GOYARD SAIGON MINI Garlic Packing Bag Acid-Resistance Rubber Sheets cheap ogbags ru reviews HOT SALE-GOYARD SAIGON MINI cheap ogbags HOT SALE-GOYARD SAIGON MINI Packing Bags cheap dior micro rider pouch HOT SALE-GOYARD SAIGON SMALL

COMMERCIAL GRADE EPDM RUBBER SHEET cheap Lucy sneaker LY-Saucony Grid Shadow 2 panelled suede sneakers Universal Remote For Smart Tv gesadco.pt rep lucysneaker LY-Saucony Progrid logo-patch sneakers reps lucy sneaker shoes LY-Saucony Shadow 5000 EVR mesh sneakers EXPANDED PTFE SEALING TAPE HIGH GRADE NITRILE RUBBER SHEETING 70º SHORE Portable Mp4 Players EXPANDED PTFE SHEET Virgin Pure PTFE Teflon Flat Full Face Raised Face Gasket With Bolt Holes Universal Lnb For Hd Tv cheap Lucy sneaker LY-Saucony Saucony Shadow 6000 "Destination Unknown" sneakers Outdoor 32 Inch Tv Screens rep lucysneaker LY-Saucony x Bodega 3D Grid Hurricane sneakers Flat Screen Crt Tvs

WOW just what I was searching for. Came here by searching for %meta_keyword% https://xn-----7kcgiiy1bf2ancu8h.xn--p1ai

Seattle Limo Service: Your Top-Tier Choice for Luxury Transportation Experience the epitome of luxury and reliability with Seattle Limo Service , your premier partner for exceptional ground transportation in Washington. We pride ourselves on offering a top-of-the-line fleet that sets the standard for comfort, style, and safety. Why Choose Seattle Limo Service? [url=https://seattle-towncar.com/seattle-limousine-is-number-one-for-premium-limousine-services-in-washington/]Seattle Limousine Is number One For Premium Limousine Services In Washington[/url] . Our commitment to excellence is evident in every aspect of our service. We understand that our clients expect the best, and we strive to exceed those expectations with our meticulously maintained vehicles and professionally trained chauffeurs. Our Fleet Our top-of-the-line fleet includes a diverse range of luxury vehicles designed to cater to various needs and preferences. From sleek sedans perfect for corporate travel to spacious SUVs for family outings, and luxurious stretch limousines for special occasions, we have the ideal vehicle for every event. Each vehicle is equipped with state-of-the-art amenities to ensure your journey is as enjoyable as your destination. Long Distance Transportation In addition to our local services, we specialize in Seattle long-distance transportation . Whether you need a ride to the airport, a business meeting in a neighboring city, or a weekend getaway, our long-distance services ensure you travel in unmatched comfort and style. Our chauffeurs are experienced in navigating long routes efficiently, guaranteeing a smooth and stress-free journey. Corporate and Special Events Seattle Limo Service is the go-to choice for corporate travel and special events. Our professional chauffeurs ensure punctuality and discretion, making us the ideal choice for business meetings, conferences, and executive travel. For special occasions like weddings, proms, and anniversaries, our elegant fleet and personalized service add a touch of sophistication to your celebrations. Commitment to Safety and Excellence Safety is our top priority. All our vehicles undergo rigorous maintenance checks, and our chauffeurs are thoroughly vetted and trained to provide a secure and reliable experience. We adhere to the highest industry standards to ensure your peace of mind. Book Your Luxury Ride Today Discover the unparalleled luxury and reliability of Seattle Limo Service . Whether you need a quick ride across town or Seattle long-distance transportation , our top-of-the-line fleet and exceptional service make us the number one for premium limousine services in Washington . Book your ride today and experience the difference with Seattle Limo Service. Contact us for more information or to reserve your luxury transportation. We look forward to serving you with the finest limousine service in Seattle.

rep luxe hd handbags PRADA NYLON HOBO BAG cheap top lv PRADA NYLON HOBO BAG Non-Metallic Gaskets fn5982 100 adidas x Rick Owens Level Runner Low 2 sneakers Tape Gaskets battery storage stocks battery ventures Solarbatterysolutions cheap most popular louis vuitton bags 2022 Prada Double zuoshi.com tesla battery rplaement battery with inverter Synthetic Fiber Rubber Gaskets snkr pass adidas Yeezy YEEZY Slide "Core 2021" sneakers POM ROD POM

Welcome to Our Premier Limo Service Experience the ultimate in luxury and convenience with our top-tier limo service, tailored to meet your unique travel needs in the Seattle area. Whether you're arriving at Sammamish Airport, embarking on a cruise from Pier 66 or Pier 91, or simply need a reliable [url=https://seattlexlimo.com/seattle-limo-service-for-hire/]Seattle Limo Service for Hire[/url], we've got you covered. [url=https://seattlexlimo.com/sammamish-airport-limo/]Sammamish Airport Limo[/url] Start your journey in style with our Sammamish Airport Limo service. Our professional chauffeurs will ensure a smooth and punctual pick-up or drop-off, allowing you to relax and enjoy the ride. With a fleet of modern, well-maintained vehicles, we guarantee a comfortable and safe trip to or from Sammamish Airport. [url=https://seattlexlimo.com/seattle-cruise-ship-pier-66-and-pier-91-limo-service/]Seattle Cruise Ship Pier 66 and Pier 91 Limo Service[/url] Begin or end your cruise vacation with our hassle-free Seattle Cruise Ship Pier 66 and Pier 91 Limo Service. Our experienced drivers will handle your luggage with care and ensure you arrive at the pier on time, ready to embark on your adventure. For your return, we'll be waiting to take you to your next destination, making your transition from sea to land as seamless as possible. Seattle Limo Service for Hire Need a reliable and elegant Seattle limo service for hire? Look no further. Our flexible hourly or point-to-point services are perfect for business meetings, special events, or nights out on the town. Choose from our selection of luxurious sedans, SUVs, and stretch limousines to find the perfect fit for your needs. Why Choose Our Limo Service? - Professionalism : Our chauffeurs are licensed, insured, and dedicated to providing exceptional service. - Reliability : We pride ourselves on punctuality and ensuring you reach your destination on time. - Luxury : Our fleet of high-end vehicles offers comfort, style, and the latest amenities. - Safety : Your well-being is our top priority. All our vehicles undergo regular maintenance and safety checks. - Customer Satisfaction : We strive to exceed your expectations and make your experience memorable. Book your Sammamish Airport Limo, Seattle Cruise Ship Pier 66 and Pier 91 Limo Service, or Seattle Limo Service for Hire today and indulge in the finest transportation experience Seattle has to offer.

reps Tbkicks Review TBK-PUMA Slipstream Low "The Never Worn II" sneakers Male Female Coupling Fire Hose Steel Bar Grate cheap Tb kicks TBK-PUMA Suede VTG "Blue Coral Yellow Alert" sneakers Heavy Duty Steel Grate Hard Mica Sheet rep Tbkicks Ru TBK-PUMA RS-Trck "Joshua Vides x Scuderia Ferrari 70s Ferrari Racing" reps Tbkicks TBK-PUMA x Porsche All Pro Nitro sneakers Cork Sheet cheap Tbkicks TBK-PUMA RS-X3 sneakers www.czarna4.pl Golden Mica Sheet Golden Mica Sheet reinforced with Tanged Metal Soft Mica Sheet Home Water Sprinkler Systems Air-Cooled Grate Bar

affordable pink chanel crossbody HOT SALE-CHANEL 1991 Timeless shoulder bag Women fluorine rubber sheet Closed Loop Stepper Motor copper washer general.gpe.pl Blank Copper Gaskets Fieldbus Type Stepper Drive Fieldbus Type Stepper Drive Octagonal Ring Joint Gasket affordable chanel straw purse HOT SALE-CHANEL 2002 Coco velvet tote bag Women BX Ring Joint Gasket cheap chanel green bags HOT SALE-CHANEL 2012 Paris-Biarritz PM tote bag Women Ethercat Low Voltage Servo Driver Microstep Driver cheap chanel white woc HOT SALE-CHANEL 1998 mini Classic Flap denim shoulder bag Women affordable chanel bracelet with pearls HOT SALE-CHANEL 2005 Sport Line two-way handbag Women

cheap how do you tie adidas shoes Vans, Espadrilles lacées WARD, blanc blanc, hommes cheap how to lace adidas samba Vans, Espadrille ASHER HEART TIE DYE, multi blanc, fille Acrylic Fiber Packing with Rubber Core multi functional tester affordable how do you lace adidas superstars Vans, Espadrille à enfiler ASHER, cuir noir, femmes affordable how much does it cost to make yeezy slides Vans, Bonnet VANS CORE BASICS BEANIE, lavande givré digital angle gauge graphite PTFE filament packing www.borisevo.ru in lb torque screwdriver Ceramic Fiber packing with PTFE impregnation cheap hagerstown outlet mall stores Vans, Baskets à lacets WARD DELUXE, bleu pâle estival, femmes Thermal Vision Scope Glass Fiber Packing Ramie packing with silicone rubber core portable preset torsion screwdriver

Whats up this is kind of of off topic but I was wanting to know if blogs use WYSIWYG editors or if you have to manually code with HTML. I'm starting a blog soon but have no coding experience so I wanted to get guidance from someone with experience. Any help would be enormously appreciated! https://repetitory.com.ua/bi-led-linzi-modernizuyemo-avtomobilni-fary

What a stuff of un-ambiguity and preserveness of precious familiarity on the topic of unexpected emotions. http://kolesiko.com.ua/how-to-seal-fog-lights.html

Milling And Drilling cheap louis vuitton purse how much TO-BALENCIAGA Le Cagole Heart mini metallic crinkled-leather shoulder bag renobeya.com Industrial Water Pump Deep Well Pumping cheap bag white and black TO-GUCCI Ophidia GG small shoulder bag Self-priming Peripheral Pump In Line Pump Peripheral Pump cheap east handbag TO-GUCCI Ophidia GG medium tote Acme Thread Mill Milling Tools affordable handbag ki photo TO-GUCCI Ophidia GG medium carry-on duffle Radius End Mill affordable latest small handbags TO-GUCCI Ophidia large shoulder bag Metal Lathe Cutting Tools

Q Switch Laser Tattoo Removal Machine Radio Frequency Cavitation System cheap gucci slides Salvatore Ferragamo Shoes 2403PZ0080 Perfluorohexyl Ethyl Sulphonic Acid Hunting Thermal Cameras Trifluoromethanesulfonic Anhydride cheap gucci shoes from china McQ Alexander McQueen Shoes 2305PZ0026 ALS Sodium Allylsulfonate www.jdsd.co.jp cheap gucci shoes men's McQ Alexander McQueen Shoes 2305PZ0025 cheap gucci shoes sneakers McQ Alexander McQueen Shoes 2305PZ0022 Cooled Gas Detection Camera Potassium Perfluorohexyl Ethyl Sulfonate 1H,1H,2H,2H-Perfluorooctyl Acrylate cheap gucci shoes women's Salvatore Ferragamo Shoes 2403PZ0081 Vacuum Body Slimming

Nordic Antique Luxury Stained Glass Vintage Tiffany Desk Lamp USB Magnetic Wooden Levitation Mid-air Balance Desk Lamp hard bristle garden broom cheap sp5der coupon code ASICS Gel Exalt 2 "Sliver Orange" sneakers push broom with soft bristles cheap lin boostmaster ASICS Gel-Lyte III OG panelled sneakers affordable discount code for stussy ASICS x Ronnie Fieg Gel-Lyte 3 "Super Green 2016" sneakers affordable bm lin ASICS x Kith Gel-Lyte III '07 Remastered Marvel X-Men Gambit Opened Box sneakers feathered broom brush silk green monofilament line Bar Table Led Touch Sensor Retro Desktop Dumbbell Desk Lamp Farmhouse Drum Contemporary Ceramic Stone Desk Lamp cheap discount code stussy ASICS GT-2000 11 low-top-sneakers www.profilm.vn Modern Style Outdoor Usb Cordless Bedside Folding Desk Lamp pet pp pbt plastic filaments bristles

is amoxicillin the same as azithromycin

cheap gucci balenciaga bag Gucci Bags 2410YA0195 Glass Curtain Wall Greenhouse Carbon Steel Pipe haedang.vn Curtain Wall System Cold Rolled Steel Tube Mushroom Home Decor Villa Nordic Pink Metal Table Lamps Retro Unique Glass Flower Living Nightstand Desk Lamp cheap vintage gucci jackie bag Gucci Bags 2410YA0196 cheap gucci official outlet Gucci Bags 2410YA0192 Nordic Pink Wrought Mushroom Semi-circular Art Desk Lamp Modern Fashion Candy Iridescent Macaron Colorful Desk Lamp Postmodern Creative Pink Princess Room Tassel Table Lamp cheap gucci strawberry bag Gucci Bags 2410YA0194 cheap vintage gucci jackie bag Gucci Bag 2201HT0005

Quali sono le caratteristiche del fondo Obelisco che ha stato venduto attraverso la rete degli sportelli di Poste italiane nel 2005? https://ameli-studio.com.ua/bi-led-linzy-i-komponenty-maksimum-sveta-pri-minimum-energozatrat

can women take vidalista

High Flow Volumn Centrifugal Pump CPM Style Water Pump Enzyme Products 447462-87-5 reps kimi ru Nike Ja 1 "Light Smoke Grey" sneakers MEN cheap kimykick Nike LeBron 19 "Royalty" sneakers MEN 99725-44-7 rep kim kick Nike LeBron XXI "Optimism" sneakers MEN where to buy kimy kick Nike x Fragment x Clot Air Force 1 07 "Black Silk" sneakers MEN rep kimykicks Nike Giannis Immortality 2 "Cobblestone" sneakers MEN Premium Centrifugal Pump 62-57-7 110611-91-1 In line centrifugal Water Pump Vertical Inline Centrifugal Pump market.hexaxis.ru

Hey there! Do you know if they make any plugins to assist with SEO? I'm trying to get my blog to rank for some targeted keywords but I'm not seeing very good gains. If you know of any please share. Appreciate it! zFilm-hd

Get deals on cheap genuine ugg boots Skechers, Sandale sport TRESMEN GARO, anthracite, hommes 'deal of the day' under $180 unbeatable online prices Balance Bike That Converts To Pedal Bike 1,3-PS 1,3-Propane Sultone Protector Pads How to find discounts ugg ascot Skechers, Sandale pêcheur TRESMEN NORVICK SLIP-INS, chocolat, hommes 'big discounts' under $90 fast delivery deals ZPS Sodium 3-(benzothiazol-2-ylthio)-1-propanesulfonate Cheap price deals ugg tatum Skechers, Sandale sport TRESMAN GARO, noir, hommes 'exclusive collection' under $170 trending online sales high strength steel bolts Best buy for uggs kids Skechers, Chaussure décontractée à enfiler RESPECTED ELGIN, brun, hommes - Large 'flash sale' under $180 store promotions Metal Forging Machinery 1,4-BS 1,4-Butane Sultone Discounted online shopping baby ugg boots uk Skechers, Baskets décontractées à enfiler RESPECTED HOLMGREN SLIP-INS, taupe, hommes 'must buy' under $160 premium deals Methanesulfonic Acid 3-Chloro-2-hydroxypropanesulfonic Acid, Sodium Salt (CHPS-NA) Lost Wax Steel Casting dtmx.pl

kamagra gold 100mg sildenafil citrate

Makeup 6 Colors Waterproof High Pigment Eyeshadow Palette Steam Heated Resistant Ventilation Duct Single Glow Face Highlighter Cruelty-free Shimmer Eyeshadow Where to buy High-quality FENDI FF leather belt Best price under $190 big deals Lay Flat Reducer Flexible Duct Fan Ventilation Duct ncthp.dgweb.kr Custom DIY Powder Long Lasting Makeup Beauty Eye shadow Fendi bags promotion Exclusive FENDI Forever belt Exclusive offer under $50 buy with confidence Makeup Shimmer Matte 9 Color Square Eyeshadow Palette Cheap Authentic Authentic FENDI Forever belt Discounted under $170 free shipping worldwide Custom Logo White Duck Hanging Hand Swan Towel Get Fendi Popular FENDI FF leather belt Limited offer under $150 popular deals Fiberglass Coated High Temperature Air Duct High Temperature Duct Discount Fendi Luxury FENDI logo-buckle fastening belt Affordable price under $130 unbeatable prices

Horizontal Rubber Injection Machine Horizontal Rubber Injection Moulding Machine reps kimi kick shoes review New Balance 530 low-top lace-up sneakers WOMEN rep kim kick New Balance 580 "Olive" sneakers WOMEN Cute Night Light Clip Reading Study Light Adorable Desk Lamp Rubber Moulded Parts Simple Modern Metal Craft Home Decor Ball Bulb Table Lamp Relaxing New Modern Desk Portable Minimalistic Table Lamp where to buy friday New Balance 327 "Dark Earth Mushroom" sneakers WOMEN Ornaments Dimmable USB Charge Mini Phonograph Table Lamp Compression Moulding Press cheap kids kimikick yeezy New Balance 990 v6 "Action Bronson - Lapis Lazuli" sneakers WOMEN reps kimi ru New Balance 2002RD "Protection Pack" sneakers WOMEN Silicone Injection Molding Machine Classic Fabric Linen Shade Modern Ceramic Antique Table Lamp freemracing.jp

superplasticizer for concrete pce 高品質シャネル財布コピー専門通販|激安&N級品揃い ningborotary.com Modern Simple Light Weight Hotel Decoration Dome Table Lamp Hot-selling Cement Industrial Smoky Mushroom Table Lamp rep kimi kick reddit adidas Stan Smith Decon sneakers WOMEN グッチバッグコピー専門店|高品質N級品を激安価格で提供 air entraining admitures micro silica where to buy kiss kick ru adidas x Pharrell NMD Hu ''Black'' sneakers WOMEN reps men kimi kick adidas Country Og W leather sneakers WOMEN New Designer Touch Control Mushroom Home Table Lamp rep kimi kick shoes website adidas WMNS Gazelle "Grey" WOMEN foam agent for lightweight concrete cheap kiss kick adidas Gazelle Bold leather sneakers WOMEN ロレックス時計スーパーコピー|高品質N級品専門店|安心の保証付き Nordic Cordless Desk Lamp Bedroom Led European Table Lamp 高品質グッチバッグコピー|N級品通販専門店|安心の保証付き ロレックススーパーコピー時計|高品質N級品を工場直販価格で提供 Modern Nordic LED Light Fixtures Middle-Sized Table Lamp

シャネル財布のスーパーコピー専門店 450mm Magnetic Pvc Curtain Suppliers G-10 Glass Epoxy Washer 高品質シャネル財布コピー専門通販|激安&N級品揃い 高品質バーバリー偽物財布|コピー通販の信頼店で激安購入 ロレックス時計スーパーコピー|高品質N級品専門店|安心の保証付き rpmg.nl Neoprene Faced Phenolic Flange Insulation Gasket Kit バーバリー偽物財布N級品通販|高品質コピー商品激安販売 Magnetic Door Curtain Where to Buy Training Shoes men's FF Skechers Viper Court Pickleball Men's Shoes -Yellow Navy Best Deals Under $30 Free Returns Original Cheap Running Shoes Best FF Skechers Viper Court Women's Pickleball Shoes -Black Pink Clearance Sale Below $100 Nearby Shoe Stores How to Buy Clothing Online women's FF Brand San Francisco Giants Sili Tech MVP DP Snapback Black Discounted Under $40 Fast Shipping Magnetic Doorway Curtains Type E Flange Insulation Gasket Kits Where to Buy Sneakers Fall Sneakers for Men FF Brand San Francisco Giants Replica 47 MVP DT Snapback Sandalwood Affordable Prices Under $75 Same Day Delivery VCS Very Critical Service Flange Insulation Gasket kit Original Cheap Shoes Athletic Footwear for Women FF Brand San Francisco Giants Replica MVP DT Snapback Camel Online Discounts Under $80 In-Store Pickup Wholesale Plastic Curtain For Terrace 400mm Magnetic Pvc Curtain Neoprene Faced Plain Phenolic Flange Insulation Gasket Kit

Window Display Screens How to buy smart Easy access On Running Cloudnova low-top sneakers Men Best offer under $170 trending shopping deals ブランドスーパーコピー Best offers for Best-selling item On Running Cloudvista low-top sneakers Men Get it now under $140 near me Wholesale Digital Signage Window Display Quotes Lcd Screen For Shop Window How to get discounts Top-seller On Running Cloudroam Waterproof sneakers Men Flash sale under $150 best bulk purchase discounts Where to buy online New arrival On Running The Roger Clubhouse Pro sneakers Men Best value under $180 e-commerce exclusive deals Buy now cheap Outstanding On Running On Cloud 5 low-top sneakers Men Limited time under $160 new arrival deals Outdoor Digital Screen 30mm Blue MC 901 Nylon Sheet Grade 6PLA Black Nylon Sheet Green MC Nylon Sheet 6mm Blue MC901 Nylon Plates www.thietbigiainhiet.com Blue Color Nylon Sheet MC 901 Electronic Window Display

dtmx.pl How to shop online ugg australia store UGG, UGG, Bottes CLASSIC ULTRA MINI, châtain, femmes 'discount offers' under $160 buy with discounts Shop online for deals ugg boots clearance SoftMoc, SoftMoc, Men's Preston Memory Foam SoftMocs - Black 'summer sale' under $170 premium quality Gerber Cutter Parts Phenolic cotton cloth laminated sheets Gerber Clutch 3025A-10yarn Phenolic Cotton Laminated Sheet Buy quality for cheap ugg bailey button SoftMoc, SoftMoc, Women's Priscilla Leather Ballerina Flat - Black 'exclusive access' under $180 exclusive products online Insulative 3025 Phenolic Aldehyde Fabric Board Lectra Plotter ブランドスーパーコピー Buy now cheap ugg scuffette Blundstone, Kids' 2090 Blunnies Twin Gore Boot - Rose Pink 'sale items' under $160 exclusive offer Gerber Knife Replacement Parts 3025 Phenolic Epoxy Fiberglass Laminate Sheet Buy authentic for less ugg sizing Blundstone, Unisex 2105 Original Boot - Black Rainbow 'exclusive deals' under $70 customer favorites Fabric 3025 Phenolic Cotton Laminated Sheet Renolit St 80

Where to buy Best FF Nike Everyday Lightweight Training No-Show Socks (3 Pairs) -White Black Clearance Sale Under $40 Fast Shipping Drive Shaft Support Bearing How to buy men's FF Nike Everyday Lightweight Training No-Show Socks (3 Pairs) -Multi-Colour Best Deals Under $60 Shop Online Near Me Jm Clipper Seals Jm Oil Seal Non-Asbestos Jointing Sheets Asbestos Latex Sheet NBR Rubber Sheet Jm Oil Seal Non-Asbestos Latex Paper SBR Rubber Sheet Cheap Authentic Sneakers Athletic Footwear for Women FF Nike Everyday Plus FJ0747-905 Online Discounts under $100 near me bluefilter.ps Where to Buy Sneakers Men's Training Shoes FF Nike Everyday Plus Cushioned SX6888-100 Save on Shoes Affordable Shoes Under $70 Delivery Options Oil Seal 30x40x7 Original Cheap Shoes Fall Sneakers for Men FF Nike Everyday Plus Cushioned SX7042-010 Affordable Prices Cheap Shoes Under $80 Best Shipping Rates ブランドスーパーコピー

vape cigarette China Solar Home System How to buy discounted Long-lasting durability Maison Kitsune Fox Head-print tote bag Men New collection under $190 fast and free shipping Cork Rubber Sheet radyoyayini.com Shop authentic products Stylish & durable Maison Kitsune large Fox Head tote bag Men Low cost under $60 fast checkout Best deals on authentic Leading brand Maison Kitsune Fox Head canvas tote bag Men Free returns under $50 best online store ブランドスーパーコピー 1ml vape Neoprene Cork Rubber Gasket Sheets Solar String Light Online product deals Affordable elegance Maison Kitsune mini Fox Head tote bag Men Big discounts under $200 shop now Nitrile Rubber Sheet White Nitrile Rubber Sheet Nitrile Rubber Sheeting Where to find authentic Exclusive offer Versace logo-patch sheer tote Men Featured products under $140 early bird deals Solar Conteroller