Le obbligazioni sono gli strumenti di investimento più comuni e diffusi sui mercati finanziari. Benché si tratti di strumenti semplici la nascita negli ultimi anni di obbligazioni “ibride” ha creato non poca confusione tra gli investitori.

Un investitore confuso è una facile preda! Proprio come chi si accinge a trascorre la notte di una foresta senza arma!

Per evitare che la tua “incoscienza finanziaria” ti renda vittima di sciacalli della finanza ti doterò di “conoscenza”. Uno strumento che ti aiuterà a combattere ad armi pari.

Cosa sono le obbligazioni?

Le obbligazioni sono altro che “pezzi di carta” (da qualche anno lo sono solo virtualmente in quanto non hanno più consistenza fisica) rappresentativi di una parte del prestito chiesto da una società (obbligazioni corporate o corporate bond)da un ente pubblico (titoli di debito pubblico: BTP, BOT, CCT ecc. ecc.) per finanziarsi con i risparmi degli investitori.

Le obbligazioni, siano esse corporate bond o obbligazioni statali, sono emesse, quindi, per reperire capitale da investire direttamente tra i risparmiatori e di norma a condizioni più vantaggiose rispetto a quelle dei prestiti bancari.

Stai bene attento che anche le banche, esattamente come se si trattasse di un’impresa, possono emettere prestiti obbligazionari. In tal caso si parla di obbligazioni bancarie.

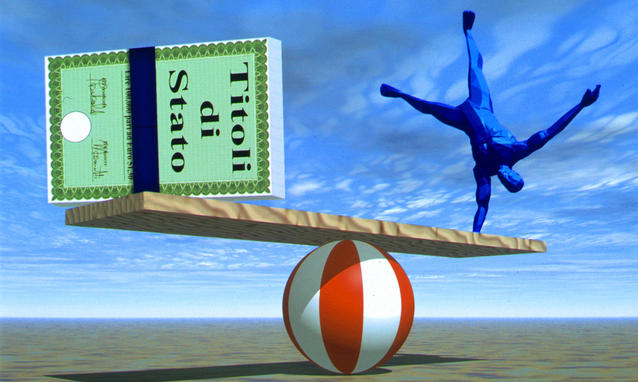

Chi acquista un’obbligazione compra parte del debito di una società (o di uno Stato) e ne diventa creditore. Per questo le obbligazioni vengono definite anche “titoli di credito”. Colui che le sottoscrive vanta di fatto un credito nei confronti dell’emittente.

Il valore “impresso” su ogni titolo di credito è conosciuto come valore nominale e rappresenta la porzione più piccola in cui è stato suddiviso il prestito. Ad esempio se una società emette obbligazioni il cui valore nominale di ognuna è pari a 1.000 euro, significa che non puoi sottoscrivere una quota di prestito inferiore a tale somma.

Sappi quindi che se acquisti un Titolo di Stato stai prestando dei soldi al Governo. Se, invece sottoscrivi un obbligazioni societarie (corporate bond) stai prestando i tuoi risparmi ad una società. Se investi in obbligazioni bancarie stai prestando soldi alla banca. Ti sembra stano che tu possa prestare soldi alla banca, vero?! Ma ti assicuro che è proprio così!

In teoria dunque, a meno di un default (cioè di un fallimento) della società o dello Stato di cui hai sottoscritto i titoli, riceverai gli interessi periodici previsti dal contratto (noti anche come cedole) e ad una data già nota (scadenza), il capitale sottoscritto.

Si tratta, quindi, di strumenti finanziari la cui “garanzia” dipende dalla capacità dell’emittente di restituire a scadenza il capitale investito.

Esistono delle agenzie comunemente note come “agenzie di rating”- le più famose al mondo sono Standard & Poor’s, Moody’s e Fitch – che valutano il grado di insolvenza degli emittenti (sia società che Stati) attribuendo ad ognuno di essi un giudizio che oltre ad aiutare gli investitori come te a comprende meglio il grado di rischio di quell’obbligazione, contribuiscono a determinare anche il tasso di interesse da riconoscere su singoli prestiti obbligazionari.

Gli emittenti percepiti a maggior rischio sono, infatti, “costretti” ad emettere un prestito obbligazionario ad un tasso di interesse più alto rispetto agli emittenti ritenuti più sicuri, i quali riescono a spiccare condizioni più vantaggiose.

Gli elementi salienti delle obbligazioni possono essere così riassunti:

- valore nominale, ovvero il capitale inizialmente sottoscritto e risarcito alla scadenza (al netto degli interessi).

- cedola o coupon, l’interesse periodico che l’emittente paga ai propri sottoscrittori.

- scadenza, indica la data alla quale viene riconsegnato all’obbligazionista il proprio capitale iniziale.

- emittente, ossia la società o lo Stato che hanno emesso l’obbligazione indebitandosi sul mercato.

Il prezzo di emissione delle obbligazioni

Un altro aspetto importante che devi assolutamente conoscere quando “maneggi” obbligazioni è il loro pezzo di emissione. Deve esserti chiaro che le obbligazioni possono essere emesse ad un prezzo differente rispetto a quello presente sul titolo di credito (valore nominale).

Un’obbligazione può infatti essere messa:

- Alla pari: in questo caso il valore nominale coincide con il valore di emissione. Per esempio sottoscrivere un’obbligazione dal valore nominale di 1000 euro devi investire 1.000 euro.

- Sotto la pari: prezzo di emissione è inferiore al valore nominale. In questo caso ad esempio pagherai 900 euro e alla scadenza riceverai 1.000 euro. La differenza di 100 euro (10%) rappresenta l’interesse percepito. Sono detti anche bond zero-coupon per via della mancanza di cedole. Esempi sono i titoli di Stato italiani come i BOT e i CTZ.

- Sopra la pari: il prezzo di emissione è maggiore del valore nominale.

Il prezzo di mercato delle obbligazioni

Poiché le obbligazioni vengono scambiante sul mercato esse oltre ad avere un prezzo di emissione hanno anche un prezzo di mercato.

Esattamente come per il prezzo di emissione anche il valore di mercato può essere diverso da quello nominale. Esso sarà:

- Alla pari: in questo caso il valore di mercato (es. 100) coincide con quello nominale (100)

- A sconto: prezzo di mercato (es. 99) è inferiore al valore nominale (100)

- A premio: il prezzo di mercato (es. 101) è maggiore del valore nominale (100)

Ricorda che sul mercato le obbligazioni sono quotate in percentuale del valore nominale che è fatto pari a 100.

Le tipologie di obbligazioni più diffuse

Prima di investire in obbligazioni devi sapere anche che esse possono essere:

- a cedola fissa: questo tipo assai diffuso di bond corrisponde un interesse fisso a scadenze stabilite.

- Indicizzate o a cedola variabile: pagano una cedola variabile che è legata all’andamento di un indicatore come un listino azionario, un tasso d’interesse (es. Libor, Euribor), un cambio valutario ecc. ecc.

- senza cedola o zero coupon: sono le emissioni sotto la pari. La differenza fra il capitale restituito e quello sottoscritto costituisce il rendimento del titolo.

- convertibili: sono bond che in determinate condizioni si possono convertire in azioni dell’emittente

Se ciò che hai letto fino ad ora, per te che mastichi un pò di finanza, ritieni che non sia stato così utile, leggi l’ultimo paragrafo! Probabilmente hai sottoscritto un prodotto “trappola” e non ne sei consapevole!

Le obbligazioni strutturate: quello che devi sapere!

Negli ultimi anni vanno di “moda” alcune obbligazioni indicizzate particolarmente complesse frutto di ingegneria finanziaria conosciute come obbligazioni strutturate.

Generalmente vengono suddivise in due categorie principali:

- le equity linked e le index linked: hanno cedole fisse, ma il loro rendimento complessivo è collegato all’andamento di un’azione o di un paniere di titoli.

- le fixed reverse floater: sono obbligazioni generalmente di lungo termine. Inizialmente pagano cedole fisse elevate. Successivamente la cedola diventa variabile ed è ancorata a un limite massimo.

Le obbligazioni strutturate nel recente passato sono state vendute come strumenti innovativi capace di garantire rendimenti mediamente superiori alle obbligazioni più semplici.

In realtà le cose sono andate diversamente. Ed ancora una volta a rimetterci le piume sono stati i risparmiatori “inconsapevoli”.

Come vuoi vedere anche uno strumento finanziario apparentemente “innocuo” se non opportunamente maneggiato può far tanti danni al tuo tesoretto! Per scongiurare tale pericolo ci sono solo due alternative:

- diventare un esperto di finanza,

- affidarti ad un consulente serio che non sia pagato dalle banche

624 Commenti

buying ambien online pharmacy tadalafil vs sildenafil vs vardenafil mexican pharmacies shipping to usa

buying ambien online pharmacy tadalafil vs sildenafil vs vardenafil mexican pharmacies shipping to usa

discount online pharmacy viagra illustrispharma online pharmacy schnucks pharmacy buttler hill rd store hours

discount online pharmacy viagra illustrispharma online pharmacy schnucks pharmacy buttler hill rd store hours

cymbalta mail order pharmacy https://truehealthledger.com/formulary/glucophage/ online pharmacy fluconazole

cymbalta mail order pharmacy https://truehealthledger.com/formulary/glucophage/ online pharmacy fluconazole

legitimate canadian pharmacies https://healthsignalpro.com/journal/ciprofloxacin-dosing-and-safety/ erectile dysfunction causes

legitimate canadian pharmacies https://healthsignalpro.com/journal/ciprofloxacin-dosing-and-safety/ erectile dysfunction causes

tadalafil canadian pharmacy https://healthfactline.com/ legal online pharmacies in the us

tadalafil canadian pharmacy https://healthfactline.com/ legal online pharmacies in the us

australian pharmacy domperidone https://purehealthnotes.com/specialists/helena-vasquez/ pain meds online without doctor prescription

australian pharmacy domperidone https://purehealthnotes.com/specialists/helena-vasquez/ pain meds online without doctor prescription

how much does cialis cost at the pharmacy https://healthdosepoint.com/research/ivermectin-clinical-evidence/ dexamethasone online pharmacy

how much does cialis cost at the pharmacy https://healthdosepoint.com/research/ivermectin-clinical-evidence/ dexamethasone online pharmacy

metronidazole cream online pharmacy https://vitalpharmacology.com/articles/tadalafil-for-bph/ viagra online pharmacy australia

metronidazole cream online pharmacy https://vitalpharmacology.com/articles/tadalafil-for-bph/ viagra online pharmacy australia

wedgewood pharmacy prednisolone https://thedrugbrief.com/experts/grant-whitfield/ united healthcare online pharmacy

wedgewood pharmacy prednisolone https://thedrugbrief.com/experts/grant-whitfield/ united healthcare online pharmacy

save on pharmacy https://pharmacologypro.com/drugs/tadalafil/ online pharmacy no prescription ambien

save on pharmacy https://pharmacologypro.com/drugs/tadalafil/ online pharmacy no prescription ambien

ivermectin scabies pharmacy https://pharmafactbase.com/ can you buy viagra in pharmacy

canada pharmacy online https://clearpharmacology.com/rx/ketorolac/ chloramphenicol eye drops tesco pharmacy

canada pharmacy online https://clearpharmacology.com/rx/ketorolac/ chloramphenicol eye drops tesco pharmacy

online pharmacy pain medication https://meddosehub.com/drugs/tadalafil/ terbinafine target pharmacy

online pharmacy pain medication https://meddosehub.com/drugs/tadalafil/ terbinafine target pharmacy

coastal rx pharmacy jacksonville fl https://healthismoreimportant.com/medications/domperidone/ canadian pharmacies that deliver to the us

coastal rx pharmacy jacksonville fl https://healthismoreimportant.com/medications/domperidone/ canadian pharmacies that deliver to the us

clomid online pharmacy no prescription https://healthpharmacology.com/medications/furosemide/ when should a store close down a pharmacy?

clomid online pharmacy no prescription https://healthpharmacology.com/medications/furosemide/ when should a store close down a pharmacy?

metronidazole singapore pharmacy https://pharmacologymaximum.com/library/tizanidine/ atomoxetine online pharmacy

metronidazole singapore pharmacy https://pharmacologymaximum.com/library/tizanidine/ atomoxetine online pharmacy

new zealand pharmacy domperidone https://pharmacologynumberone.com/monographs/gabapentin/ how to buy viagra at pharmacy

new zealand pharmacy domperidone https://pharmacologynumberone.com/monographs/gabapentin/ how to buy viagra at pharmacy

uk pharmacy no prescription https://genpharmxl.com/ed-pharmacology.html best rated online pharmacy viagra

uk pharmacy no prescription https://genpharmxl.com/ed-pharmacology.html best rated online pharmacy viagra

cialis 20mg cialis daily dosage cialis headache

cialis 20mg cialis daily dosage cialis headache

cialis vs viagra which is better viagra or cialis cialis vs viagra vs levitra

cialis vs viagra which is better viagra or cialis cialis vs viagra vs levitra

tadalafil 20 mg tadalafil uses can you take tadalafil daily

tadalafil 20 mg tadalafil uses can you take tadalafil daily

cialis viagra does cialis lower blood pressure difference between viagra and cialis

cialis viagra does cialis lower blood pressure difference between viagra and cialis

tadalafil dosage for erectile dysfunction tadalafil without prescription tadalafil pills

tadalafil dosage for erectile dysfunction tadalafil without prescription tadalafil pills

cialis commercial can you take viagra and cialis together cialis 100mg

cialis commercial can you take viagra and cialis together cialis 100mg

tadalafil troche tadalafil 20mg cost cheap tadalafil

tadalafil troche tadalafil 20mg cost cheap tadalafil

cialis cost cialis side effects cialis over the counter

cialis cost cialis side effects cialis over the counter

tadalafil for women tadalafil 20mg cost cialis tadalafil

tadalafil for women tadalafil 20mg cost cialis tadalafil

difference between cialis and viagra how long does cialis take to work cialis vs sildenafil

difference between cialis and viagra how long does cialis take to work cialis vs sildenafil

tadalafil prescription online bluechew tadalafil tadalafil side effects long-term

tadalafil prescription online bluechew tadalafil tadalafil side effects long-term

when can i take viagra after taking cialis side effects of cialis cialis coupon

when can i take viagra after taking cialis side effects of cialis cialis coupon

tadalafil side effects long term tadalafil side effects what is tadalafil used for

tadalafil side effects long term tadalafil side effects what is tadalafil used for

cialis for women cialis coupon how long for cialis to work

cialis for women cialis coupon how long for cialis to work

tadalafil dosage 60 mg tadalafil for sale tadalafil side effects

tadalafil dosage 60 mg tadalafil for sale tadalafil side effects

what is tadalafil used for tadalafil generic tadalafil dose

what is tadalafil used for tadalafil generic tadalafil dose

tadalafil 20mg price tadalafil goodrx tadalafil warnings

tadalafil 20mg price tadalafil goodrx tadalafil warnings

tadalafil 20 mg para que sirve does tadalafil lower blood pressure tadalafil 20 mg tablet uses

tadalafil 20 mg para que sirve does tadalafil lower blood pressure tadalafil 20 mg tablet uses

maximum dose of tadalafil in 24 hours good rx tadalafil tadalafil buy

maximum dose of tadalafil in 24 hours good rx tadalafil tadalafil buy

tadalafil dosage 60 mg tadalafil uses cialis vs tadalafil

tadalafil dosage 60 mg tadalafil uses cialis vs tadalafil

tadalafil uses tadalafil medication good rx tadalafil

tadalafil uses tadalafil medication good rx tadalafil

tadalafil 20mg dosage tadalafil liquid tadalafil

tadalafil 20mg dosage tadalafil liquid tadalafil

how long does tadalafil stay in your system tadalafil dose does tadalafil make you last longer

how long does tadalafil stay in your system tadalafil dose does tadalafil make you last longer

does viagra work for women natural viagra viagra natural

does viagra work for women natural viagra viagra natural

sildenafil for dogs sildenafil 50 mg price at walmart how long does it take sildenafil to work

sildenafil for dogs sildenafil 50 mg price at walmart how long does it take sildenafil to work

pills like viagra over the counter cvs rhino pills vs viagra how much does viagra cost

pills like viagra over the counter cvs rhino pills vs viagra how much does viagra cost

sildenafil vs viagra sildenafil 100mg sildenafil 100mg price

sildenafil vs viagra sildenafil 100mg sildenafil 100mg price

viagra and alcohol online viagra canadian pharmacy viagra

viagra and alcohol online viagra canadian pharmacy viagra

sildenafil or tadalafil is sildenafil viagra sildenafil interactions

sildenafil or tadalafil is sildenafil viagra sildenafil interactions

viagra pill for men viagra viagra dosage

viagra pill for men viagra viagra dosage

sildenafil dose for high blood pressure most common side effects of sildenafil hims sildenafil

sildenafil dose for high blood pressure most common side effects of sildenafil hims sildenafil

honey viagra pfizer viagra what happens if a woman takes viagra

honey viagra pfizer viagra what happens if a woman takes viagra

sildenafil for sale sildenafil generic sildenafil 20 mg tablet

sildenafil for sale sildenafil generic sildenafil 20 mg tablet

is tamsulosin like viagra natural viagra for men viagra generic

is tamsulosin like viagra natural viagra for men viagra generic

sildenafil 20 mg tablet sildenafil for women sildenafil citrate

sildenafil 20 mg tablet sildenafil for women sildenafil citrate

viagra generic name viagra pills viagra pills

viagra generic name viagra pills viagra pills

how long does sildenafil stay in your system tadalafil vs sildenafil sildenafil prices

how long does sildenafil stay in your system tadalafil vs sildenafil sildenafil prices

what is the difference between viagra and cialis which is better cialis or viagra what can i take to enhance cialis

what is the difference between viagra and cialis which is better cialis or viagra what can i take to enhance cialis

tadalafil vs cialis tadalafil sublingual tadalafil 20mg price

tadalafil vs cialis tadalafil sublingual tadalafil 20mg price

cialis 5 mg max dose of cialis cialis headache

cialis 5 mg max dose of cialis cialis headache

tadalafil liquid cipla tadalafil tadalafil

tadalafil liquid cipla tadalafil tadalafil

where to buy cialis cialis side effects difference between viagra and cialis

where to buy cialis cialis side effects difference between viagra and cialis

tadalafil 20mg price tadalafil from india tadalafil online pharmacy

tadalafil 20mg price tadalafil from india tadalafil online pharmacy

how to avoid cialis side effects\ what happens if a woman takes viagra or cialis maximum dose of cialis in 24 hours

how to avoid cialis side effects\ what happens if a woman takes viagra or cialis maximum dose of cialis in 24 hours

evolution peptides tadalafil best liquid tadalafil tadalafil online

evolution peptides tadalafil best liquid tadalafil tadalafil online

cialis commercial viagra vs cialis forum can women take cialis

cialis commercial viagra vs cialis forum can women take cialis

tadalafil walmart buy tadalafil 20mg price sildenafil versus tadalafil

tadalafil walmart buy tadalafil 20mg price sildenafil versus tadalafil

how does cialis work max dose of cialis can you take viagra and cialis together

how does cialis work max dose of cialis can you take viagra and cialis together

cialis dosage for 70 year old how long does cialis stay in your system low-dose cialis and viagra together

cialis dosage for 70 year old how long does cialis stay in your system low-dose cialis and viagra together

cialis 100mg cialis vs viagra side effects viagra or cialis

cialis 100mg cialis vs viagra side effects viagra or cialis

generic for cialis cialis 5 mg cialis for sale

generic for cialis cialis 5 mg cialis for sale

cialis before and after photos cialis daily dosage generic name for cialis

cialis before and after photos cialis daily dosage generic name for cialis

how often can you take cialis cialis for men what is the difference between cialis and viagra

how often can you take cialis cialis for men what is the difference between cialis and viagra

goodrx viagra rxmd viagra viagra for men

goodrx viagra rxmd viagra viagra for men

viagra boys buy viagra viagra canada

viagra boys buy viagra viagra canada

free viagra samples liquid viagra how long does it take viagra to work

free viagra samples liquid viagra how long does it take viagra to work

free viagra what does viagra do to women where to buy female viagra pill

free viagra what does viagra do to women where to buy female viagra pill

difference between viagra and cialis how to tell if a man is taking viagra viagra cvs

difference between viagra and cialis how to tell if a man is taking viagra viagra cvs

viagra reviews revatio vs viagra viagra porn

viagra reviews revatio vs viagra viagra porn

where to get viagra viagra vs cialis viagra natural

where to get viagra viagra vs cialis viagra natural

can you get viagra at the pharmacy metoprolol people pharmacy ambien online pharmacy no prescription

can you get viagra at the pharmacy metoprolol people pharmacy ambien online pharmacy no prescription

creighton university pharmacy online cheapest prescription pharmacy schnucks pharmacy buttler hill rd store hours

creighton university pharmacy online cheapest prescription pharmacy schnucks pharmacy buttler hill rd store hours

online pharmacy testosterone cypionate pain meds online without doctor prescription reputable canadian online pharmacy

online pharmacy testosterone cypionate pain meds online without doctor prescription reputable canadian online pharmacy

karns grocery store have a pharmacy? why is zyrtec d behind the pharmacy counter humana online pharmacy promo code

karns grocery store have a pharmacy? why is zyrtec d behind the pharmacy counter humana online pharmacy promo code

viagra generic pharmacy online generic viagra online pharmacy review canadian pharmacy world coupon

viagra generic pharmacy online generic viagra online pharmacy review canadian pharmacy world coupon

legitimate online pharmacy uk online pharmacy no prescription cialis canadian pharmacy no prescription needed

legitimate online pharmacy uk online pharmacy no prescription cialis canadian pharmacy no prescription needed

how much is cialis at the pharmacy online shopping pharmacy india spironolactone online pharmacy no prescription

how much is cialis at the pharmacy online shopping pharmacy india spironolactone online pharmacy no prescription

safeway pharmacy online prescription refill mexican pharmacies online drugs best canadian pharmacy for cialis

safeway pharmacy online prescription refill mexican pharmacies online drugs best canadian pharmacy for cialis

peoples pharmacy austin store hours online pharmacy no prescription lexapro online pharmacy metronidazole

peoples pharmacy austin store hours online pharmacy no prescription lexapro online pharmacy metronidazole

online pharmacy no prescription estradiol metoprolol succinate online pharmacy non prescription online pharmacy

online pharmacy no prescription estradiol metoprolol succinate online pharmacy non prescription online pharmacy

best retail pharmacy viagra price online pharmacy drop shipping pharmacy viagra sans ordonnance

best retail pharmacy viagra price online pharmacy drop shipping pharmacy viagra sans ordonnance

rx crossroads pharmacy phone number buy pain pills online pharmacy mexican pharmacy weight loss

rx crossroads pharmacy phone number buy pain pills online pharmacy mexican pharmacy weight loss

ambien online pharmacy no prescription canadian pharmacy ed medications spironolactone online pharmacy no prescription

ambien online pharmacy no prescription canadian pharmacy ed medications spironolactone online pharmacy no prescription

online pharmacy no prescription ambien cheapest pharmacy to get prescriptions filled reputable canadian online pharmacy

online pharmacy no prescription ambien cheapest pharmacy to get prescriptions filled reputable canadian online pharmacy

best canadian pharmacy online canadian pharmacies that deliver to the us can you buy viagra at a pharmacy

best canadian pharmacy online canadian pharmacies that deliver to the us can you buy viagra at a pharmacy

canadian pharmacy online reviews best online pharmacy that does not require a prescription in india online pharmacy cytotec no prescription

canadian pharmacy online reviews best online pharmacy that does not require a prescription in india online pharmacy cytotec no prescription

community rx pharmacy warren mi cheap viagra online pharmacy prescription legit canadian pharmacy online

community rx pharmacy warren mi cheap viagra online pharmacy prescription legit canadian pharmacy online

viagra verified internet pharmacy practice sites canadian pharmacy no prescription needed periactin online pharmacy no prescription

viagra verified internet pharmacy practice sites canadian pharmacy no prescription needed periactin online pharmacy no prescription

buy tetracycline online pharmacy generic viagra online canadiain pharmacy reliable canadian online pharmacy

buy tetracycline online pharmacy generic viagra online canadiain pharmacy reliable canadian online pharmacy

online shopping pharmacy india periactin online pharmacy no prescription low dose naltrexone online pharmacy

online shopping pharmacy india periactin online pharmacy no prescription low dose naltrexone online pharmacy

online pharmacies that use paypal best online pharmacy to buy ambien unicare pharmacy artane castle shopping centre

online pharmacies that use paypal best online pharmacy to buy ambien unicare pharmacy artane castle shopping centre

canadian pharmacy meds review online pharmacy sildenafil citrate ed meds online without doctor prescription

canadian pharmacy meds review online pharmacy sildenafil citrate ed meds online without doctor prescription

ed meds online without doctor prescription provigil online pharmacy reviews canadian pharmacy without prescription

ed meds online without doctor prescription provigil online pharmacy reviews canadian pharmacy without prescription

tadalafil tablets 10 mg maximum dose of tadalafil for erectile dysfunction is tadalafil a controlled substance

tadalafil tablets 10 mg maximum dose of tadalafil for erectile dysfunction is tadalafil a controlled substance

online pharmacy uk metronidazole canadian pharmacies that deliver to the us non prescription medicine pharmacy

online pharmacy uk metronidazole canadian pharmacies that deliver to the us non prescription medicine pharmacy

what is tadalafil generic for tadalafil dosage 60 mg tadalafil and sildenafil together

what is tadalafil generic for tadalafil dosage 60 mg tadalafil and sildenafil together

pharmacy store viagra + cialis spam canadian pharmacy world reviews online pharmacy australia viagra

pharmacy store viagra + cialis spam canadian pharmacy world reviews online pharmacy australia viagra

can you take tadalafil daily tadalafil 20 mg tadalafil alternatives

can you take tadalafil daily tadalafil 20 mg tadalafil alternatives

online pharmacy price checker how much does viagra cost at a pharmacy humana online pharmacy promo code

online pharmacy price checker how much does viagra cost at a pharmacy humana online pharmacy promo code

tadalafil 40mg generic tadalafil tadalafil and alcohol

tadalafil 40mg generic tadalafil tadalafil and alcohol

online pharmacy viagra prescription cheap erectile dysfunction pills online buy pain pills online pharmacy

online pharmacy viagra prescription cheap erectile dysfunction pills online buy pain pills online pharmacy

tadalafil mechanism of action how long does it take for tadalafil to work tadalafil mechanism of action

tadalafil mechanism of action how long does it take for tadalafil to work tadalafil mechanism of action

online pharmacy no presc uk what pharmacy sells azithromycin canadian online pharmacy viagra

online pharmacy no presc uk what pharmacy sells azithromycin canadian online pharmacy viagra

generic tadalafil 20mg price tadalafil tablets generic cialis tadalafil

generic tadalafil 20mg price tadalafil tablets generic cialis tadalafil

cialis for bph viagra vs cialis vs levitra which is better cialis or viagra

cialis for bph viagra vs cialis vs levitra which is better cialis or viagra

how much is viagra using viagra viagra connect

how much is viagra using viagra viagra connect

vardenafil interactions liquid vardenafil how long does vardenafil last

vardenafil interactions liquid vardenafil how long does vardenafil last

canadian prescription pharmacy ambien online pharmacy no prescription canadian mail order pharmacy

canadian prescription pharmacy ambien online pharmacy no prescription canadian mail order pharmacy

cheap cialis cialis vs viagra what happens if a woman takes cialis

cheap cialis cialis vs viagra what happens if a woman takes cialis

womens viagra viagra substitute difference between viagra and cialis

womens viagra viagra substitute difference between viagra and cialis

voguel sildenafil sildenafil dosage sildenafil coupon

voguel sildenafil sildenafil dosage sildenafil coupon

tadalafil overdose tadalafil side effects with alcohol tadalafil bluechew

tadalafil overdose tadalafil side effects with alcohol tadalafil bluechew

live pharmacy continuing education online target pharmacy refills online online pharmacy uk phentermine

live pharmacy continuing education online target pharmacy refills online online pharmacy uk phentermine

compounding pharmacy online loratadine online pharmacy xanax online pharmacy uk

compounding pharmacy online loratadine online pharmacy xanax online pharmacy uk

cytotec pharmacy online best online accutane pharmacy online pharmacy reviews phentermine

cytotec pharmacy online best online accutane pharmacy online pharmacy reviews phentermine

aldara online pharmacy humana online pharmacy login estradiol patch online pharmacy

aldara online pharmacy humana online pharmacy login estradiol patch online pharmacy

indocin online pharmacy online pharmacy clonazepam non prescription online pharmacy reviews

indocin online pharmacy online pharmacy clonazepam non prescription online pharmacy reviews

best pharmacy prices https://canadianpharmacystar.com/ [url=https://canadianpharmacystar.com/]rx canada[/url]

pharmacy canadian https://canadianpharmacyleaf.com/ [url=https://canadianpharmacyleaf.com/]overseas pharmacies shipping to usa[/url]

side effects of citalopram citadep

daily use cialis over the counter at walmart daily use cialis over the counter at walmart

cenforce wholesale cenforce 150 cena

fertimed f tablet uses clomid for men

amox-clav 875 mg where to get amoxicillin over the counter

malegra-100 malegra jelly

cialis black tablet uses cialis vs cialis black

probenecid benemid

clomid for sale clomid without insurance

androgel prescription online

what is vardenafil: levitrafrance.com - vardenafil hcl 20mg tab

strumectol.com iverdon stromectol 12mg

Vidalista 10 side effects: Vidalista tablets – Vidalista 60 side effects

buy cipro: ciprofloxacin 500mg antibiotics – cipro 500 mg

hyprcommunity.com/groups/kamagra-chewable/ tadarise pro 20mg

sildamax 100mg: sildamax 100mg opinie – buy sildamax

medicine from canada with no prescriptions https://canadianpharmacyserve.com/ [url=https://canadianpharmacyserve.com/]safe reliable canadian pharmacy[/url]

female viagra pill near me: who makes viagra pills – viagra prices

cenforce d 100: cenforceindia.com/cenforce-50.html – cenforce dapoxetine

online ed drugs no prescription https://procanadianpharmacy.com/ [url=https://procanadianpharmacy.com/]canadian online pharmacies ratings[/url]

international pharmacy https://canadianpharmacyserve.com/ [url=https://canadianpharmacyserve.com/]best online canadian pharmacy[/url]

sibluevi.com viagra sale thailand

tadalafilendy.com cialis dosage ed

It's hard to ask for help when pride feels threatened-but pride heals with generic viagra. Your trust matters - and certified quality proves it every day.

GPs highlight the importance of sexual stimulation when prescribing generic viagra. Look around - you'll come back for the best price.

Patients with renal impairment must receive individualized dosing instructions for buy online viagra. True strength isn't lost - it's waiting for you to reclaim it.

Approaching each intimate moment with mindfulness helps create a calm, receptive state for buy viagra online. Move faster, grow stronger - overnight delivery makes it real.

20 mg sildenafil https://erect-care.com/ [url=https://erect-care.com/]female viagra pill walmart[/url]

My romantic dinners include candles, soft music, and always cialis vs viagra. Your strength draws them in long before a single touch.

best canadian pharmacies https://supercanadianpharmacy.com/ [url=https://supercanadianpharmacy.com/]pharmacy review[/url]

Public bravado can hide private anxiety, quietly addressed with the help of Zithromax 500mg online. Feel stronger, live better, move forward.

best canadian prescription prices https://supercanadianpharmacy.com/ [url=https://supercanadianpharmacy.com/]mexican pharmacies online[/url]

buy kamagra oral jelly uk

is suhagra-100 safe

isotroin 10

Probenecid 250mg tablet

sildenafil tadalafil https://sildenafilsaver.com/ [url=https://sildenafilsaver.com/]sildenafil nitrate[/url]

Balanceadora Equipos de balanceo: fundamental para el operación fluido y efectivo de las equipos. En el ámbito de la avances actual, donde la rendimiento y la seguridad del dispositivo son de suma relevancia, los sistemas de calibración desempeñan un función vital. Estos sistemas adaptados están desarrollados para balancear y estabilizar componentes dinámicas, ya sea en equipamiento productiva, medios de transporte de transporte o incluso en electrodomésticos caseros. Para los profesionales en reparación de dispositivos y los técnicos, operar con sistemas de balanceo es fundamental para proteger el operación suave y fiable de cualquier dispositivo dinámico. Gracias a estas alternativas avanzadas sofisticadas, es posible limitar significativamente las sacudidas, el estruendo y la esfuerzo sobre los sujeciones, mejorando la vida útil de elementos caros. De igual manera relevante es el papel que juegan los sistemas de equilibrado en la atención al consumidor. El ayuda profesional y el soporte regular usando estos aparatos habilitan proporcionar soluciones de gran nivel, mejorando la satisfacción de los consumidores. Para los propietarios de negocios, la contribución en sistemas de calibración y dispositivos puede ser clave para aumentar la efectividad y eficiencia de sus sistemas. Esto es particularmente relevante para los dueños de negocios que manejan reducidas y modestas negocios, donde cada elemento es relevante. Por otro lado, los sistemas de ajuste tienen una amplia uso en el campo de la fiabilidad y el control de nivel. Facilitan identificar eventuales fallos, reduciendo reparaciones caras y daños a los equipos. Más aún, los indicadores recopilados de estos equipos pueden usarse para maximizar procedimientos y aumentar la reconocimiento en plataformas de búsqueda. Las zonas de aplicación de los aparatos de calibración comprenden múltiples ramas, desde la fabricación de ciclos hasta el monitoreo de la naturaleza. No interesa si se habla de grandes elaboraciones de fábrica o reducidos talleres hogareños, los sistemas de balanceo son fundamentales para promover un rendimiento efectivo y sin fallos.

generic cialis tadalafil https://tadalafilmax.com/ [url=https://tadalafilmax.com/]cialis generic tadalafil[/url]

canadian online pharmacies reviews https://canadianpharmacyleaf.com/ [url=https://canadianpharmacyleaf.com/]canada prescriptions online[/url]

online ed drugs no prescription https://canadianpharmacypure.com/ [url=https://canadianpharmacypure.com/]canadian drugstore[/url]

drug store online https://canadianpharmacypure.com/ [url=https://canadianpharmacypure.com/]reliable canadian pharmacy[/url]

does sildenafil 20 mg work https://viagramedix.com/ [url=https://viagramedix.com/]hims sildenafil[/url]

non perscription on line pharmacies https://canadianpharmaceuticalshelp.com/ [url=https://canadianpharmaceuticalshelp.com/]canadian pharmacy meds[/url]

gold viagra pill https://allviagraed.com/ [url=https://allviagraed.com/]sildenafil buy[/url]

reputable canadian pharmacy https://canadianpharmacygreen.com/ [url=https://canadianpharmacygreen.com/]no prescription rx medicine[/url]

legitimate canadian pharmacy https://firstcanadianpharmacies.com/ [url=https://firstcanadianpharmacies.com/]canadian online pharmacy no prescription[/url]

pharmacy online canada https://canadianpharmacyleaf.com/ [url=https://canadianpharmacyleaf.com/]best mexican online pharmacies[/url]

online pharmacy no prescription https://firstcanadianpharmacies.com/ [url=https://firstcanadianpharmacies.com/]canadian pharmacy without prescription[/url]

medications with no prescription https://canadianpharmacieswest.com/ [url=https://canadianpharmacieswest.com/]best online pharmacy without prescriptions[/url]

legitimate canadian pharmacy https://canadianpharmaceuticalshelp.com/ [url=https://canadianpharmaceuticalshelp.com/]canada pharmaceutical online ordering[/url]

mexican pharmacies online cheap https://canadianpharmacyleaf.com/ [url=https://canadianpharmacyleaf.com/]medication without prior prescription[/url]

betoptic s 0.25 eye drops

scavista 12 tablet

Sildenafil Citrate

vermact 12 dosage

dapoxetine buy india

vidalista 20

Sai veramente investire in obbligazioni?- Formazione Finanza generic levitra

Sai veramente investire in obbligazioni?- Formazione Finanza buy fildena

In our platform, we bring you the newest updates and entertaining news about the most popular UK personalities from the worlds of entertainment, reality TV, and showbiz. Whether you're a fan of hit reality shows like Love Island, The Only Way Is Essex, or Made in Chelsea, or you're enthusiastic to stay updated on the lives of the UK's top social media influencers, our publication covers it all. From fascinating behind-the-scenes drama to exclusive discussions, we keep you updated with everything happening in the world of your most-followed personalities - https://www.the-boomers.com/forums/topic/the-latest-news-from-europe-and-the-world/ . UK reality TV stars have gained huge notoriety over the years, evolving from everyday characters into household names with massive audiences. Our platform explores their personal and professional lives, offering insights into their latest projects, friendships, and scandals. Whether it's a new relationship brewing on Love Island or a cast member from Geordie Shore introducing a new business, you'll find in-depth stories that reveal the glamorous yet sometimes chaotic lives of these celebrities.

In our blog, we bring you the most recent updates and engaging news about the most popular UK figures from the worlds of media, reality TV, and entertainment. Whether you're a fan of hit reality shows like Love Island, The Only Way Is Essex, or Made in Chelsea, or you're interested to track the lives of the UK's top social media personalities, our website covers it all. From intriguing behind-the-scenes drama to exclusive discussions, we keep you updated with everything happening in the world of your favorite stars - https://hackaday.io/britishtalks . UK reality TV personalities have gained huge notoriety over the years, transforming from everyday participants into household names with massive fanbases. Our website investigates their personal and professional lives, offering looks into their latest endeavors, relationships, and controversies. Whether it's a new fling brewing on Love Island or a cast member from Geordie Shore starting a new business, you'll find detailed stories that reveal the glamorous yet sometimes chaotic lives of these stars.

Bienvenue sur notre blog, votre plateforme ultime pour les informations sur les stars africaines du monde des plateformes mediatiques et des emissions de realite televisee https://mediaeventhub.africa/sbahle-mpisane-gourou-du-fitness-et-star-de-la.html ! Des mouvements recents dans l’industrie du show business africain aux rumeurs les plus sensationnels sur les stars, nous vous transmettons les infos de toutes les nouvelles fascinantes a travers le Afrique. Par exemple, des alliances musicales innovantes, de moments palpitants dans les emissions de tele-realite, ou de histoires personnelles stimulants de vos stars preferees, nous surveillons tout. La scene du show business en Afrique foisonne de talents, et notre blog est la pour vous amener plus pres des grands noms qui influencent l'industrie. Les emissions de tele-realite africaines ont envahi le monde, exposant la richesse culturelle, la imagination et l'veracite uniques du territoire. Des emissions comme « Big Brother Naija », « Les Real Housewives de Lagos » et « Ile de la Tentation Afrique du Sud » suscitent l'interet de des publics massives, eveillant des discussions et drainant des fans bien plus loin de l’Afrique. Nous nous immergeons dans les intrigues, les liens et les evenements marquants qui font de ces shows des incontournables a la tele. Notre blog ne se limite pas a couvrir stars, mais explore l’influence culturelle de ces shows, mettant en avant le rayonnement de la mode populaire africaine a l’echelle internationale. Notre blog s'interesse aussi a les personnes du monde mediatique et les nouvelles figures qui font sensation en Afrique. Des acteurs talentueux aux figures influentes, en passant par les stars du web sur les reseaux sociaux, nous applaudissons les accomplissements de ceux qui changent le loisir sur le continent. Nous parlons de recompenses gagnees dans les films de Nollywood, des apparitions marquantes dans des series internationales ou des declarations audacieuses dans des videoclips, nous vous presentons des interviews exclusives et des histoires au-dela de la renommee. Vous trouverez des focus de personnalites importantes comme Burna Boy, qui ont non seulement capte les fans locaux, mais aussi gagne une reconnaissance mondiale. Ne nous perdez pas de vue pour les dernieres nouvelles et informations privilegiees sur vos idoles du continent. Notre blog est un espace pour les amoureux du showbiz qui desirent rester a jour avec les polemiques de stars, les shows a venir et les mouvements artistiques qui remodelent l'industrie. Qu'il s'agisse d’un un fidele amateur de la pop culture africaine ou un lecteur occasionnel des actualites du monde des stars, notre blog vous offre de vous donner les infos, rendre joyeux et stimule par le monde actif des canaux et spectacles de realite televisee en Afrique.

Bienvenue sur notre blog, votre espace ultime pour les actualites sur les stars africaines du monde des mediums et des emissions de realite televisee https://mediaeventhub.africa/bisola-aiyeola-de-big-brother-naija-a-la-celebrite.html ! Des tendances recentes dans l’industrie du spectacle africain aux potins les plus sensationnels sur les stars, nous vous mettrons a jour de toutes les aventures palpitantes a travers le territoire. Que ce soit des partenariats musicaux pertinentes, de temps forts dans les emissions de tele-realite, ou de trajets individuels stimulants de vos stars preferees, nous surveillons tout. La scene du loisir en Afrique foisonne de talents, et notre blog est la pour vous approcher des grands noms qui modelent l'industrie. Les emissions de tele-realite africaines ont domine le monde, mettant en lumiere la multiplicite culturelle, la ingeniosite et l'sincerite uniques du continent. Des emissions comme « Big Brother Naija », « Les Real Housewives de Lagos » et « Tentations Afrique du Sud » suscitent l'interet de des audiences massives, suscitant des echanges et seduisant des fans bien au-dela de l’Afrique. Nous creusons dans les intrigues, les rapports et les instants memorables qui font de ces emissions des essentiels a la tele. Notre blog ne se restreint pas a couvrir stars, mais explore l’impact culturel de ces programmes, refletant l’influence croissante de la pop culture africaine a l’echelle internationale. Notre blog valorise egalement les stars des medias et les jeunes prodiges qui se demarquent en Afrique. Des comediens brillants aux hotes charismatiques, en sans oublier les stars du web sur les sites de reseautage, nous saluons les realisations de ceux qui redefinissent le divertissement sur le sol africain. Nous parlons de actes distingues dans les productions de Nollywood, des participations remarquables dans des series internationales ou des prises de position fortes dans des courts-metrages musicaux, nous vous presentons des echanges inedits et des histoires au-dela de la celebrite. Vous trouverez des profils de personnes marquantes comme Davido, qui ont non seulement capte les fans locaux, mais aussi gagne une notoriete internationale. Gardez le contact avec nous pour les dernieres nouvelles et scoops exclusifs sur vos stars africaines preferees. Notre blog est un carrefour pour les fans de spectacle qui desirent ne rien manquer avec les affaires de stars, les shows a venir et les revolutions sociales qui remodelent l'industrie. Tant pour un un fervent adepte de la mode culturelle africaine ou juste interesse des infos du showbiz, notre blog vous promet de vous tenir informe, amuser et motive par le monde vibrant des plateformes mediatiques et shows de realites televisees en Afrique.

How should I store prescription medications during a hotel stay 50 mg viagra from canada pharmacy?

Medications - Key Players in Combating Global Health Issues Generic 20 mg cialis?

Can patients obtain medicines for rare diseases through orphan drug programs cialis super active?

Can I purchase OTC options for festoons relief levitra walgreens. Medications and Seasonal Flu Prevention - Strengthening Immunity

Welcome to our website, your top source for all the newest news and updates on the communications landscape in the United Kingdom. Whether you're fascinated in broadcasting, audio broadcasting, press, or digital media, we provide complete coverage that keeps you aware about the key changes and movements. From latest reports to comprehensive analyses, our team of experienced journalists and industry professionals work tirelessly to bring you the most precise and recent news - https://ukeventnews.uk/how-can-you-incorporate-music-into-youtube-shorts/ In conjunction to reports, we deliver thought-provoking features and opinion pieces that delve into the details of the communications industry. Our stories cover a broad spectrum of topics, including regulatory modifications, media control, and the impact of new technologies. We also highlight the accomplishments and challenges faced by media professionals, providing a platform for voices from all over the industry to be noticed and appreciated. Stay linked with the pulse of the UK media scene through our consistently updated content. Whether you're a media professional, a student, or simply a media enthusiast, our portal is designed to appeal to your preferences and wants. Become part of our growing community of readers and make sure you're always in the know about the dynamic and continually progressing world of media in the United Kingdom.

Can generic medicines be used in personalized medicine approaches silagra 100 tablet?

How do pharmacists ensure the quality and safety of generic medicines dispensed Cenforce 200 review?

canada drugs https://canadianpharmaceuticalshelp.com/ [url=https://canadianpharmaceuticalshelp.com/]canadian pharmacies that ship to us[/url]

buy meds online https://canadianpharmaceuticalsplus.com/ [url=https://canadianpharmaceuticalsplus.com/]discount pharmacies[/url]

cheap prescription drugs https://canadianpharmaciesshop.com/ [url=https://canadianpharmaciesshop.com/]discount drugs online[/url]

onlinecanadianpharmacy com https://canadianpharmacypoint.com/ [url=https://canadianpharmacypoint.com/]discount canadian drugs[/url]

canadian internet pharmacies https://canadianpharmaciesclub.com/ [url=https://canadianpharmaciesclub.com/]buy drugs canada[/url]

Are there OTC options for lactose intolerance relief vidalista 60?

Are there OTC options for hyperhidrosis relief Cenforce 100mg us?

Where can I find OTC options for exanthem treatment drug advair?

What steps should I take if my insurance denies coverage for a prescribed medication Cenforce brand?

Are there OTC options for allergy relief in infants vidalista 20 reviews?

What role does the use of artificial intelligence play in pharmaceutical manufacturing kamagra tablets?

Can patients purchase prescription medicines from online pharmacies in the USA 50 mg clomid?

dapoxetine 60mg

vidalista 60 reviews

stromectol cheap, containing ivermectin, has been explored for its potential use in the treatment of parasitic infections in reptiles and amphibians kept in captivity. Its broad spectrum of activity and safety profile make it a valuable tool for managing parasites in these animals, supporting their health and well-being in captive environments.

The controversy surrounding stromectol's potential use in COVID-19 treatment has led to confusion among the general public and healthcare professionals alike. ivermectin pills for humans While some studies suggest possible benefits, others have found no significant effect or even potential harm. The overall evidence remains inconclusive.

That iis a very good tip particularly to those fresh to the blogosphere. Short but vdry precise info… Thank youu for sharing this one. A must rread post! https://Www.Waste-NDC.Pro/community/profile/tressa79906983/

viagra online canadian pharmacy get redirected here online pharmacy viagra [url=http://canadianphrmacy23.com/]Canadian Pharcharmy Online[/url]

generic cialis online pharmacy you can look here cialis canadian pharmacies [url=http://canadianphrmacy23.com/]buy viagra from canada pharmacy[/url]

canadian pharmacy cialis Canada Pharmacy www.onlinepharmaciescanada.com [url=http://canadianphrmacy23.com/]best online canadian pharmacies[/url]

canadian pharmacy viagra go here my canadian pharmacies [url=http://canadianphrmacy23.com/]northwest pharmacy in canada[/url]

Medications and Healthy Aging - Thriving in Your Golden Years. Azithromycin prices

Cenforce 100mg pill Automated inspection systems use advanced algorithms to detect subtle defects in medication packaging.

Modern equipment minimizes human error in the production process, enhancing safety. can women take vidalista

ventolin inhaler online - The use of single-use bioreactors in biopharmaceutical production reduces the risk of contamination and cross-contamination.

http://kamagra.icu/# sildenafil oral jelly 100mg kamagra

Vardenafil price [url=http://levitra.eus/#]Vardenafil buy online[/url] Levitra tablet price

viagra without prescription sildenafil over the counter or buy Viagra over the counter http://dronetrailers.com/__media__/js/netsoltrademark.php?d=viagra.eus Buy generic 100mg Viagra online [url=http://5starmgrs.com/__media__/js/netsoltrademark.php?d=viagra.eus]buy Viagra over the counter[/url] Viagra generic over the counter and [url=http://www.aiwujie.wang/home.php?mod=space&uid=1721268]sildenafil 50 mg price[/url] Viagra without a doctor prescription Canada

Levitra 20 mg for sale [url=https://levitra.eus/#]Levitra tablet price[/url] Buy Levitra 20mg online

http://kamagra.icu/# buy Kamagra

Automated checkweighers with reject systems remove non-compliant medication units from the production line, ensuring quality Azithromycin allergy

buy cialis pill [url=https://cialis.foundation/#]Buy Tadalafil 20mg[/url] Buy Cialis online

http://kamagra.icu/# Kamagra 100mg

viagra without prescription [url=https://viagra.eus/#]sildenafil 50 mg price[/url] Viagra Tablet price

Viagra Tablet price Cheap Sildenafil 100mg or Cheap generic Viagra http://cutiesmanadarins.com/__media__/js/netsoltrademark.php?d=viagra.eus Viagra online price [url=http://patientsafetymonitoronline.com/__media__/js/netsoltrademark.php?d=viagra.eus]Cheap Sildenafil 100mg[/url] Cheap generic Viagra and [url=https://masterbationtube.com/user/zrojqbancf/videos]buy Viagra over the counter[/url] buy Viagra online

https://cialis.foundation/# Cialis 20mg price in USA

sildenafil online [url=https://viagra.eus/#]cheapest viagra[/url] Cheap generic Viagra online

cheap viagra buy Viagra over the counter or Buy generic 100mg Viagra online http://chickenbreading.com/__media__/js/netsoltrademark.php?d=viagra.eus Viagra generic over the counter [url=http://trolladacerteira.com/__media__/js/netsoltrademark.php?d=viagra.eus]order viagra[/url] viagra canada and [url=https://www.ixbren.net/home.php?mod=space&uid=636444]generic sildenafil[/url] Cheap Viagra 100mg

https://cialis.foundation/# Cialis without a doctor prescription

https://levitra.eus/# Levitra online pharmacy

cheapest cialis [url=http://cialis.foundation/#]Cialis 20mg price in USA[/url] Buy Tadalafil 10mg

minocycline generic minocycline 100 mg over the counter or ivermectin 1mg http://www.ducktv.net/__media__/js/netsoltrademark.php?d=stromectol.icu buy ivermectin stromectol [url=http://edhelpbaby.com/__media__/js/netsoltrademark.php?d=stromectol.icu]ivermectin brand name[/url] stromectol price us and [url=http://bbs1.857moli.com/home.php?mod=space&uid=489850]buy stromectol online uk[/url] ivermectin 3mg price

valtrex uk over the counter: generic valtrex best price - valtrex cost india

buy valtrex tablets valtrex pills over the counter or how to buy valtrex without a prescription http://liberty-email.com/__media__/js/netsoltrademark.php?d=valtrex.auction valtrex 500 mg buy online [url=http://fisherino.com/__media__/js/netsoltrademark.php?d=valtrex.auction]generic for valtrex buy without a prescription[/url] valtrex 500 mg tablets and [url=http://517nn.com/home.php?mod=space&uid=414900]valtrex 1000 mg[/url] cost for generic valtrex

3000mg valtrex: buy antiviral drug - buy valtrex canada https://valtrex.auction/# valtrex 500 mg tablets generic plavix [url=https://plavix.guru/#]cheap plavix antiplatelet drug[/url] antiplatelet drug

paxlovid buy: paxlovid best price - paxlovid for sale

cheap plavix antiplatelet drug: buy clopidogrel online - plavix best price https://plavix.guru/# buy clopidogrel bisulfate ivermectin ireland [url=https://stromectol.icu/#]ivermectin 3 mg tabs[/url] ivermectin coronavirus

minocycline 100 mg pills online stromectol coronavirus or ivermectin 24 mg http://bioreef.com/__media__/js/netsoltrademark.php?d=stromectol.icu minocycline 100mg [url=http://kwiyoung.com/__media__/js/netsoltrademark.php?d=stromectol.icu]stromectol cost[/url] minocycline hcl and [url=http://bbs.cheaa.com/home.php?mod=space&uid=2983240]where to buy ivermectin pills[/url] stromectol tab 3mg

buy plavix: clopidogrel bisulfate 75 mg - buy Clopidogrel over the counter

buy valtrex without prescription valtrex rx where to buy or generic valtrex online pharmacy http://www.americanteaparty.com/__media__/js/netsoltrademark.php?d=valtrex.auction valtrex 250 mg 500 mg [url=http://deknightproductionsinc.com/__media__/js/netsoltrademark.php?d=valtrex.auction]valtrex without prescription us[/url] valtrex price south africa and [url=http://cos258.com/home.php?mod=space&uid=969898]valtrex 500mg online[/url] valtrex online pharmacy india

Cost of Plavix without insurance: Cost of Plavix on Medicare - antiplatelet drug http://valtrex.auction/# valtrex medication ivermectin cost uk [url=https://stromectol.icu/#]minocycline acne[/url] minocycline 100 mg over the counter

generic valtrex sale: generic valtrex best price - can you buy valtrex online http://mobic.icu/# how to get mobic without dr prescription how to buy generic mobic pill [url=http://mobic.icu/#]cost of generic mobic online[/url] can you get mobic online

http://canadapharmacy24.pro/# online canadian drugstore

Online medicine home delivery best india pharmacy or reputable indian online pharmacy http://swedish-crafts.com/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro online shopping pharmacy india [url=http://cgi-temps.com/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro]indian pharmacy online[/url] pharmacy website india and [url=https://forexzloty.pl/members/323173-bccbsqbbfo]buy prescription drugs from india[/url] reputable indian pharmacies

http://indiapharmacy24.pro/# india online pharmacy

https://canadapharmacy24.pro/# canada pharmacy 24h

https://stromectol24.pro/# minocycline 50

mexico drug stores pharmacies pharmacies in mexico that ship to usa or mexico drug stores pharmacies http://thesingingrevolution.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop mexican border pharmacies shipping to usa [url=http://thecalendarprogram.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop]reputable mexican pharmacies online[/url] pharmacies in mexico that ship to usa and [url=http://www.fxwenxue.com/home.php?mod=space&uid=661358]buying prescription drugs in mexico online[/url] mexico drug stores pharmacies

Their international supply chain ensures no medication shortages. http://mexicanpharmonline.com/# reputable mexican pharmacies online best online pharmacies in mexico [url=https://mexicanpharmonline.com/#]mexico online pharmacy[/url] mexican mail order pharmacies

Always up-to-date with the latest healthcare trends. http://mexicanpharmonline.com/# mexico drug stores pharmacies buying prescription drugs in mexico online [url=https://mexicanpharmonline.com/#]mexico pharmacy online[/url] mexican border pharmacies shipping to usa

mexico drug stores pharmacies medicine in mexico pharmacies or best online pharmacies in mexico http://mercedesrv.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop mexico pharmacies prescription drugs [url=http://payrolldocs.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop]mexican rx online[/url] mexican online pharmacies prescription drugs and [url=http://bbs.51pinzhi.cn/home.php?mod=space&uid=6026584]mexican mail order pharmacies[/url] best online pharmacies in mexico

Their international shipment tracking system is top-notch. https://mexicanpharmonline.shop/# mexico drug stores pharmacies pharmacies in mexico that ship to usa [url=https://mexicanpharmonline.com/#]mexico pharmacy price list[/url] buying from online mexican pharmacy

online pharmacy america online canadian pharmacy or cheapest online pharmacies http://garciaselectusedcars.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.pro canada online pharmacy [url=http://ilyabruck.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.pro]usa pharmacy online[/url] purchasing prescription drugs online and [url=http://chunboshi.cn/home.php?mod=space&uid=1661069]online pharmacy without scripts[/url] mexican pharmacies no prescription

buy prescription drugs from india online pharmacy india or india online pharmacy http://oakepi.com/__media__/js/netsoltrademark.php?d=indianpharmacy.life reputable indian pharmacies [url=http://yanbalinternationalcorporation.net/__media__/js/netsoltrademark.php?d=indianpharmacy.life]world pharmacy india[/url] pharmacy website india and [url=https://tc.yuedotech.com/home.php?mod=space&uid=275204]best online pharmacy india[/url] best online pharmacy india

reputable indian pharmacies pharmacy website india or best online pharmacy india http://adviceaboutplasticsurgeons.net/__media__/js/netsoltrademark.php?d=indianpharmacy.life top 10 online pharmacy in india [url=http://securitizationsolutions.com/__media__/js/netsoltrademark.php?d=indianpharmacy.life]top online pharmacy india[/url] indian pharmacy and [url=http://www.donggoudi.com/home.php?mod=space&uid=41956]india online pharmacy[/url] top 10 pharmacies in india

mexican pharmaceuticals online mexican mail order pharmacies or mexican online pharmacies prescription drugs http://taxcare.co/__media__/js/netsoltrademark.php?d=mexicanpharmacy.site mexican mail order pharmacies [url=http://maxmorecreek.com/__media__/js/netsoltrademark.php?d=mexicanpharmacy.site]mexican online pharmacies prescription drugs[/url] best online pharmacies in mexico and [url=https://www.warshipsfaq.ru/user/ugmthqlbsv]mexican mail order pharmacies[/url] pharmacies in mexico that ship to usa

Researchers are exploring the impact of chronic hematological conditions, such as sickle cell disease and leukemia, on erectile function. Managing these conditions and addressing associated complications can positively impact sexual outcomes. best site to buy priligy.

ed pill [url=https://edpillsotc.store/#]best erection pills[/url] ed pills comparison

They're globally renowned for their impeccable service. http://doxycyclineotc.store/# doxycycline 50 mg generic

erectile dysfunction pills best male enhancement pills or ed drugs compared http://kellysproperties.com/__media__/js/netsoltrademark.php?d=edpillsotc.store male ed pills [url=http://sackit.net/__media__/js/netsoltrademark.php?d=edpillsotc.store]generic ed pills[/url] treatments for ed and [url=http://521boy.com/home.php?mod=space&uid=14832]best non prescription ed pills[/url] cheap erectile dysfunction pills online

zithromax online pharmacy canada [url=http://azithromycinotc.store/#]buy azithromycin over the counter[/url] zithromax 500 price

doxycycline pills cost doxycycline 20 mg india or doxycycline online without prescription http://teaone.com/__media__/js/netsoltrademark.php?d=doxycyclineotc.store cost of doxycycline prescription 100mg [url=http://trancengine.com/__media__/js/netsoltrademark.php?d=doxycyclineotc.store]doxycycline minocycline[/url] doxycycline cheap australia and [url=http://bbs.cheaa.com/home.php?mod=space&uid=2971108]doxycycline prescription uk[/url] average price of doxycycline

I always feel valued and heard at this pharmacy. https://edpillsotc.store/# cures for ed

where can i buy doxycycline online [url=http://doxycyclineotc.store/#]Doxycycline 100mg buy online[/url] doxycycline 400 mg tablet

The collaboration between governments, non-governmental organizations, and pharmaceutical companies has been instrumental in expanding access to Stromectol in regions where it is needed most. ivermectin 12mg

buy prescription drugs from india cheapest online pharmacy india or top 10 online pharmacy in india http://combee.org/__media__/js/netsoltrademark.php?d=indiapharm.cheap mail order pharmacy india [url=http://boatdealers.net/__media__/js/netsoltrademark.php?d=indiapharm.cheap]top online pharmacy india[/url] top online pharmacy india and [url=http://danko.uglich.ru/user/tzrghqgjia/]top online pharmacy india[/url] buy medicines online in india

canadapharmacyonline com: canadian family pharmacy - canadian pharmacies that deliver to the us

buying prescription drugs in mexico mexican rx online or mexican mail order pharmacies http://fireball.red/__media__/js/netsoltrademark.php?d=mexicopharm.store mexican pharmaceuticals online [url=http://townofnewcanaan.com/__media__/js/netsoltrademark.php?d=mexicopharm.store]buying from online mexican pharmacy[/url] mexican pharmaceuticals online and [url=http://m.414500.cc/home.php?mod=space&uid=2410258]mexican pharmaceuticals online[/url] pharmacies in mexico that ship to usa

canadian pharmacy review: vipps canadian pharmacy - best canadian pharmacy online

reputable indian online pharmacy pharmacy website india or mail order pharmacy india http://dltcoins.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap buy prescription drugs from india [url=http://sightwise.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap]reputable indian online pharmacy[/url] reputable indian online pharmacy and [url=https://www.ixbren.net/home.php?mod=space&uid=619516]top 10 online pharmacy in india[/url] online shopping pharmacy india

mexican mail order pharmacies: buying prescription drugs in mexico - buying prescription drugs in mexico

medicine in mexico pharmacies buying prescription drugs in mexico online or mexican rx online http://villacortinacondo.com/__media__/js/netsoltrademark.php?d=mexicopharm.store pharmacies in mexico that ship to usa [url=http://willingtofly.com/__media__/js/netsoltrademark.php?d=mexicopharm.store]purple pharmacy mexico price list[/url] mexican drugstore online and [url=https://masterbationtube.com/user/prjlvtgdem/videos]mexican border pharmacies shipping to usa[/url] best online pharmacies in mexico

purple pharmacy mexico price list: mexico drug stores pharmacies - mexican drugstore online

top online pharmacy india online pharmacy india or top online pharmacy india http://hack-fb-online.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap indianpharmacy com [url=http://precisionkinetics.net/__media__/js/netsoltrademark.php?d=indiapharm.cheap]Online medicine home delivery[/url] best india pharmacy and [url=https://tc.yuedotech.com/home.php?mod=space&uid=268400]top online pharmacy india[/url] india online pharmacy

reputable mexican pharmacies online reputable mexican pharmacies online or mexican rx online http://lafontainegm.net/__media__/js/netsoltrademark.php?d=mexicopharm.store medication from mexico pharmacy [url=http://corporativocaracol.co/__media__/js/netsoltrademark.php?d=mexicopharm.store]reputable mexican pharmacies online[/url] mexican mail order pharmacies and [url=http://bbs.zhizhuyx.com/home.php?mod=space&uid=8628478]pharmacies in mexico that ship to usa[/url] mexico drug stores pharmacies

cialis or levitra. Students should learn about the potential risks of medication-related allergies and cross-reactivity.

http://esfarmacia.men/# farmacia online barata

https://esfarmacia.men/# farmacia online internacional

Pharmacie en ligne livraison gratuite Pharmacie en ligne livraison 24h or Pharmacie en ligne livraison rapide http://myhowtohubb.com/__media__/js/netsoltrademark.php?d=pharmacieenligne.icu Pharmacie en ligne France [url=http://theezb.com/__media__/js/netsoltrademark.php?d=pharmacieenligne.icu]acheter medicament a l etranger sans ordonnance[/url] Pharmacie en ligne livraison rapide and [url=http://www.zhuangxiuz.com/home.php?mod=space&uid=671677]Pharmacie en ligne pas cher[/url] Pharmacie en ligne livraison gratuite

fildena 100 for sale. Interdisciplinary collaboration among healthcare providers can help address the multifaceted challenges of medication safety.

canadian pharmacy online store cheap canada pharmacy or pharmacy online india http://kredimakinesi.net/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu online meds no prescription [url=http://vapesreviewed.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu]top rated canadian pharmacies[/url] overseas online pharmacy-no prescription and [url=https://kwik.adriensosa.fr/forums/users/vnwlmmxwvk/]pharmacies in canada[/url] no perscription pharmacy

best online drugstores online pharmacies without prescription or buying prescription drugs online without a prescription http://gagre.com/__media__/js/netsoltrademark.php?d=interpharm.pro canadian pharmacy world coupon code [url=http://www.goodcity.com/__media__/js/netsoltrademark.php?d=interpharm.pro]canadian-pharmacy[/url] best online pharmacy without prescriptions and [url=http://bbs.cheaa.com/home.php?mod=space&uid=2960432]canadian pharmcy[/url] cheapest canadian pharmacy

no.rx canadian drugstore pharmacy or mexican pharmacy online review http://michiganreferralsource.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu canadian phar [url=http://getsolarpower.org/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu]certified canadian pharmacy[/url] candian online pharmacy and [url=https://kwik.adriensosa.fr/forums/users/trnvdknkmh/]mexican rx online[/url] canadadrugs coupon code

canadadrugpharmacy promo code usa online pharmacy or meds online no prescription http://womansoutlook.com/__media__/js/netsoltrademark.php?d=interpharm.pro mexician pharmacy [url=http://bbtgroups.com/__media__/js/netsoltrademark.php?d=interpharm.pro]top rated online pharmacy[/url] buy medications online without prescription and [url=http://m.414500.cc/home.php?mod=space&uid=2348142]candaian pharmacies[/url] licensed canadian pharmacies

cheap prescription medication online order meds online without doctor or recommended canadian online pharmacies http://arteasels2go.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu candian pharmacy [url=http://shoppesatwoodhill.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu]mail order prescriptions from canada[/url] candadian pharmacy and [url=http://plixsite.net/forum/member.php?action=profile&uid=2444241]online pharmacy in canada[/url] online canadian pharmacy no prescription

buy cialis c5 cialis 5mg side effects daily cialis dosage

cialis and pay pal cialis generico cialis price walmart

canadian pharmacy no scripts best canadian online pharmacy or canadian pharmacy reviews http://mumbaidirectory.com/__media__/js/netsoltrademark.php?d=canadaph.pro canadapharmacyonline com [url=http://ww55.hot-levitra.com/__media__/js/netsoltrademark.php?d=canadaph.pro]northern pharmacy canada[/url] online pharmacy canada and [url=https://forex-bitcoin.com/members/287114-ijfjsreuvh]canadian family pharmacy[/url] canadian pharmacy phone number

Indinavir (Cipla Ltd) paxil online pharmacy cheap viagra online pharmacy

stromectol 3 mg dosage stromectol 3 mg tablets price or ivermectin pills canada http://sohoaesthetics.com/__media__/js/netsoltrademark.php?d=ivermectinpharmacy.best ivermectin australia [url=http://infrsis.com/__media__/js/netsoltrademark.php?d=ivermectinpharmacy.best]ivermectin cream uk[/url] ivermectin lotion and [url=http://plixsite.net/forum/member.php?action=profile&uid=2441983]stromectol covid[/url] ivermectin uk coronavirus

cost of ivermectin ivermectin 4000 mcg or stromectol coronavirus http://www.google.im/url?sa=t&rct=j&q=&esrc=s&source=web&cd=14&ved=0cdqqfjadoao&url=https://ivermectinpharmacy.best/ ivermectin cost canada [url=http://thinkactdo.co/__media__/js/netsoltrademark.php?d=ivermectinpharmacy.best]ivermectin pills[/url] stromectol ivermectin buy and [url=http://www.wjyjh.cn/home.php?mod=space&uid=6003]ivermectin lotion cost[/url] stromectol 0.5 mg

soma us pharmacy online pharmacy college cialis cheap online pharmacy

online med pharmacy jcm pharmacy tadacip capsule online pharmacy

buy viagra online free shipping cheap generic viagra no prescription can i buy sildenafil online uk

where to buy viagra in mexico generic viagra over the counter sildenafil citrate 100mg

viagra online buy sildenafil tablets india sildenafil in canada

purchase stromectol online generic stromectol or ivermectin stromectol http://mediaintelligenceme.com/__media__/js/netsoltrademark.php?d=ivermectin.auction generic ivermectin [url=http://plasticsinelectronics.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]stromectol cvs[/url] stromectol and [url=http://bbs.xinhaolian.com/home.php?mod=space&uid=2389444]ivermectin pills canada[/url] purchase stromectol online

online viagra india buy viagra cheapest price sildenafil drug coupon

ivermectin price generic ivermectin cream or stromectol cost http://www.backinthesaddle.co.uk/__media__/js/netsoltrademark.php?d=ivermectin.today stromectol medication [url=http://tenroxtimeandattendance.com/__media__/js/netsoltrademark.php?d=ivermectin.today]stromectol how much it cost[/url] stromectol covid and [url=http://xunshang.cc/home.php?mod=space&uid=4095910]cost of stromectol medication[/url] cost of ivermectin lotion

generic viagra 20 mg sildenafil tablets online in india sildenafil 100mg order

top rated online pharmacies https://canadianpharmanet.com/ [url=https://canadianpharmanet.com/]safe canadian internet pharmacies[/url]

certified canadian pharmacy canadian pharmacies online or canadian pharmacy phone number http://fleshjacktoys.net/__media__/js/netsoltrademark.php?d=canadaph.life reputable canadian pharmacy [url=http://greatshooters.com/__media__/js/netsoltrademark.php?d=canadaph.life]adderall canadian pharmacy[/url] canadian pharmacies and [url=https://www.warshipsfaq.ru/user/punexpsrro]legit canadian pharmacy online[/url] safe canadian pharmacy

india online pharmacy https://canadianpharmacyconnect.com/ [url=https://canadianpharmacyconnect.com/]best canadian online pharmacies[/url]

where to buy stromectol online ivermectin 3 mg or ivermectin 500ml http://clarkstonurgentcare.com/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin 10 ml [url=http://fandbjobs.net/__media__/js/netsoltrademark.php?d=ivermectin.auction]ivermectin 1 cream[/url] stromectol 3mg cost and [url=http://www.aiwujie.wang/home.php?mod=space&uid=1456396]stromectol canada[/url] stromectol buy

what to expect treating dog with cancer with prednisone prednisone used for cough prednisone and cephalexin

stromectol cvs ivermectin for humans or ivermectin 12 mg http://sagamorehotel.us/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin 12 [url=http://ww17.medicalsalesjobs.jobsnoexperiencerequired.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]ivermectin pills human[/url] ivermectin 10 mg and [url=http://m.414500.cc/home.php?mod=space&uid=2249401]stromectol tablets[/url] stromectol 3 mg price

hydroxychloroquine over the counter substitute. Medication safety audits and evaluations can identify areas for improvement in healthcare organizations.

canadian medication https://canadianpharmacyeasy.com/ [url=https://canadianpharmacyeasy.com/]aarp approved canadian online pharmacies[/url]

Institutions should underscore the importance of patient education and empowerment in medication management to promote medication adherence and safety. Zithromax z pak

ivermectin 500mg how much is ivermectin or ivermectin brand http://www.trinipatch.com/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin usa [url=http://atlanticandgulf.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]ivermectin cost[/url] stromectol order online and [url=http://521boy.com/home.php?mod=space&uid=10756]purchase ivermectin[/url] ivermectin 50

Cytotec 200mcg price buy cytotec in usa or Misoprostol 200 mg buy online http://farmbureau.biz/__media__/js/netsoltrademark.php?d=cytotec.auction buy cytotec pills online cheap [url=http://mrcsbc.com/__media__/js/netsoltrademark.php?d=cytotec.auction]order cytotec online[/url] Cytotec 200mcg price and [url=http://chunboshi.cn/home.php?mod=space&uid=1629724]cytotec abortion pill[/url] Misoprostol 200 mg buy online

order kamagra oral jelly Kamagra tablets 100mg or cheap kamagra http://valleromano.com/__media__/js/netsoltrademark.php?d=kamagra.men kamagra oral jelly [url=http://rainbowroom.info/__media__/js/netsoltrademark.php?d=kamagra.men]Kamagra Oral Jelly buy online[/url] buy kamagra and [url=https://forex-bitcoin.com/members/284457-lctyfjoyll]Kamagra tablets 100mg[/url] buy kamagra

medication for ed best erectile dysfunction pills or best non prescription ed pills http://santafecommercial.com/__media__/js/netsoltrademark.php?d=edpill.men new ed treatments [url=http://about-hot-tubs.com/__media__/js/netsoltrademark.php?d=edpill.men]best ed treatment pills[/url] treatment for ed and [url=http://www.mmecaw.com/home.php?mod=space&uid=412712]mens ed pills[/url] ed pills cheap

buy kamagra buy kamagra online or order kamagra oral jelly http://ioanisbiternas.com/__media__/js/netsoltrademark.php?d=kamagra.men kamagra [url=http://fevertracking.com/__media__/js/netsoltrademark.php?d=kamagra.men]buy kamagra[/url] Kamagra Oral Jelly buy online and [url=http://m.414500.cc/home.php?mod=space&uid=2233916]kamagra[/url] kamagra oral jelly

medicine in mexico pharmacies reputable mexican pharmacies online or purple pharmacy mexico price list http://rodeodriveconchos.net/__media__/js/netsoltrademark.php?d=mexicanpharmacy.guru mexican pharmaceuticals online [url=http://drinkingfountainmap.com/__media__/js/netsoltrademark.php?d=mexicanpharmacy.guru]mexican border pharmacies shipping to usa[/url] purple pharmacy mexico price list and [url=https://cracked.sx/member.php?action=profile&uid=169078]pharmacies in mexico that ship to usa[/url] mexican mail order pharmacies

https://indiapharmacy.cheap/# pharmacy website india

lisinopril 2016: lisinopril generic brand - zestril lisinopril https://lisinopril.pro/# lisinopril with out prescription cipro [url=https://ciprofloxacin.ink/#]buy ciprofloxacin[/url] buy cipro online usa

https://lisinopril.pro/# prinivil coupon

https://avodart.pro/# cost of generic avodart

buy cytotec purchase cytotec or purchase cytotec http://toyschicago.com/__media__/js/netsoltrademark.php?d=misoprostol.guru buy misoprostol over the counter [url=http://policeonline.org/__media__/js/netsoltrademark.php?d=misoprostol.guru]buy cytotec in usa[/url] cytotec online and [url=https://masterbationtube.com/user/nyecuocdqi/videos]order cytotec online[/url] buy cytotec online

https://misoprostol.guru/# cytotec buy online usa

ciprofloxacin generic price: buy generic ciprofloxacin - ciprofloxacin generic https://lipitor.pro/# lipitor 10 lipitor 10mg price comparison [url=https://lipitor.pro/#]buy lipitor online uk[/url] lipitor 20mg

http://avodart.pro/# can i purchase avodart no prescription

cost of lipitor in canada: lipitor 40 mg tablet - lipitor brand name https://misoprostol.guru/# buy cytotec online can i purchase generic avodart no prescription [url=https://avodart.pro/#]where can i buy avodart[/url] can you get generic avodart online

https://lipitor.pro/# lipitor 40 mg

https://ed-pills.men/# natural remedies for ed

best non prescription ed pills: natural remedies for ed - cheap ed drugs

https://antibiotic.guru/# antibiotic without presription

https://azithromycin.men/# where can i get zithromax over the counter

neurontin pill cost of neurontin 600mg or neurontin cost http://bluefishcommerce.com/__media__/js/netsoltrademark.php?d=gabapentin.pro brand neurontin 100 mg canada [url=http://juniorfedcup.com/__media__/js/netsoltrademark.php?d=gabapentin.pro]buy cheap neurontin[/url] how to get neurontin and [url=http://www.9kuan9.com/home.php?mod=space&uid=109086]2000 mg neurontin[/url] generic neurontin 600 mg